Дослідження ончейн-впливу компаній із казначейськими резервами в ETH

Ключові висновки:

- Корпоративні скарбниці цифрових активів, орієнтовані на ETH, демонструють стрімке зростання: за два місяці було накопичено 2,2 млн ETH (1,8% від загальної пропозиції), що призводить до дисбалансу між попитом і пропозицією.

- Ці скарбниці діють напряму на блокчейні, залучаючи кошти в "стейкінг" і DeFi для підвищення дохідності, одночасно підтримуючи безпеку та ліквідність мережі.

- Поки триває етап накопичення, зростання активності "на ланцюгу" може посилити ліквідність і захист Ethereum, але водночас підвищує ризики, пов’язані з корпоративними скарбницями.

Поява скарбниць цифрових активів

Скарбниці цифрових активів (DAT), тобто публічні компанії, що накопичують криптоактиви на кшталт BTC чи ETH на своєму балансі, відкрили новий канал доступу до ринку. Запуск спотових ETF (біржових інвестиційних фондів) у 2024 році викликав хвилю інтересу з боку інвесторів, які раніше не мали можливості володіти BTC і ETH напряму. Також скарбниці цифрових активів дають можливість брати участь у розвитку цих активів і екосистем через публічні акції, стратегічно залучаючи й розміщуючи капітал.

Ми вже аналізували стратегію Майкла Сейлора, який через випуски акцій і конвертованих облігацій накопичив понад 628 000 BTC (2,9% пропозиції біткоїна). Таку модель повторюють компанії по всьому світу — від Marathon Digital до японської Metaplanet — фактично забезпечуючи акціонерам експозицію щодо BTC з "кредитним плечем". Нині така стратегія поширюється й на інші екосистеми: компанії змагаються за накопичення Ether (ETH) у своїх скарбницях.

Мета — збільшити експозицію акціонерів на базові активи — залишається спільною, однак скарбниці ETH відрізняються від скарбниць BTC тим, що можуть використовувати "стейкінг" та DeFi-екосистему Ethereum. Це дозволяє підвищувати дохідність через нативний дохід ETH і продуктивне розміщення капіталу на ланцюгу. У цьому випуску State of the Network ми розглядаємо, як скарбниці ETH впливають на динаміку пропозиції Ethereum та які можливі наслідки для мережі можуть мати такі великі гравці у блокчейні.

Динаміка пропозиції: Гонитва за 5% пропозиції

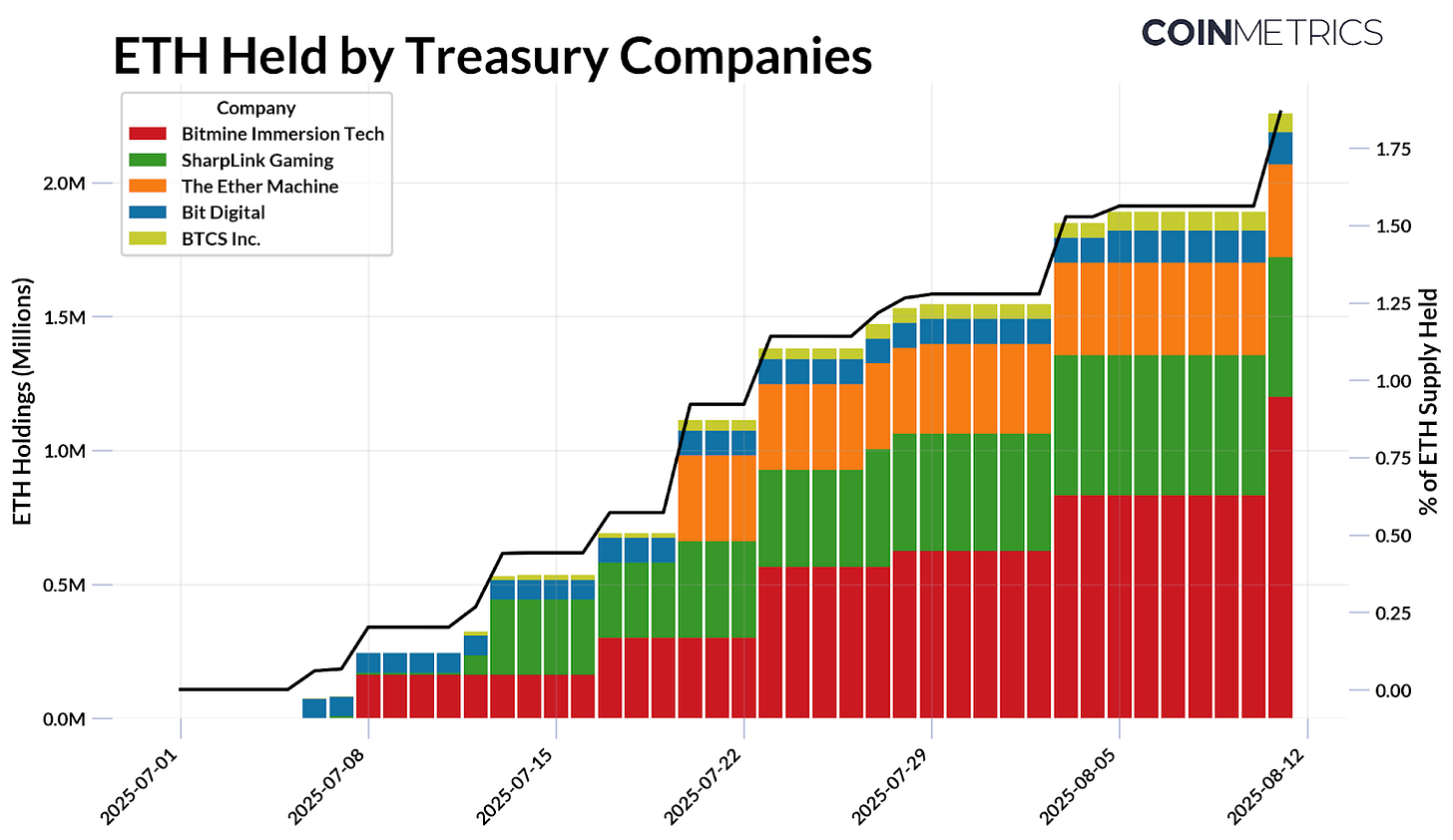

З липня цього року цифрові скарбниці Ethereum накопичили 2,2 млн ETH, що становить майже 1,8% від поточної пропозиції ETH. В екосистемі діє п’ять основних гравців, які залучають капітал через публічні розміщення акцій чи Private Investment in Public Equity ("PIPE" – приватні інвестиції в публічний капітал) для подальшого розміщення і збільшення вартості своїх резервів. Станом на 11 серпня ці компанії контролюють такі обсяги ETH:

- Bitmine Immersion Technologies (1,15 млн ETH, приблизно $4,8 млрд)

- SharpLink Gaming (521 тис. ETH, приблизно $2,2 млрд)

- The Ether Machine (345 тис. ETH, приблизно $1,4 млрд)

- Bit Digital (120 тис. ETH, приблизно $503 млн)

- BTCS Inc. (70 тис. ETH, приблизно $293 млн)

BitMine Immersion Technologies наразі є найбільшим корпоративним власником ETH. Із часткою 0,95% від загальної пропозиції, компанія швидко наближається до своєї мети — 5%. Гонитва за зростанням частки ETH лише посилюється, оскільки ці компанії формують резерви за вигідних ринкових умов.

Джерело: Coin Metrics Network Data Pro і публічна звітність (на 11 серпня 2025 року)

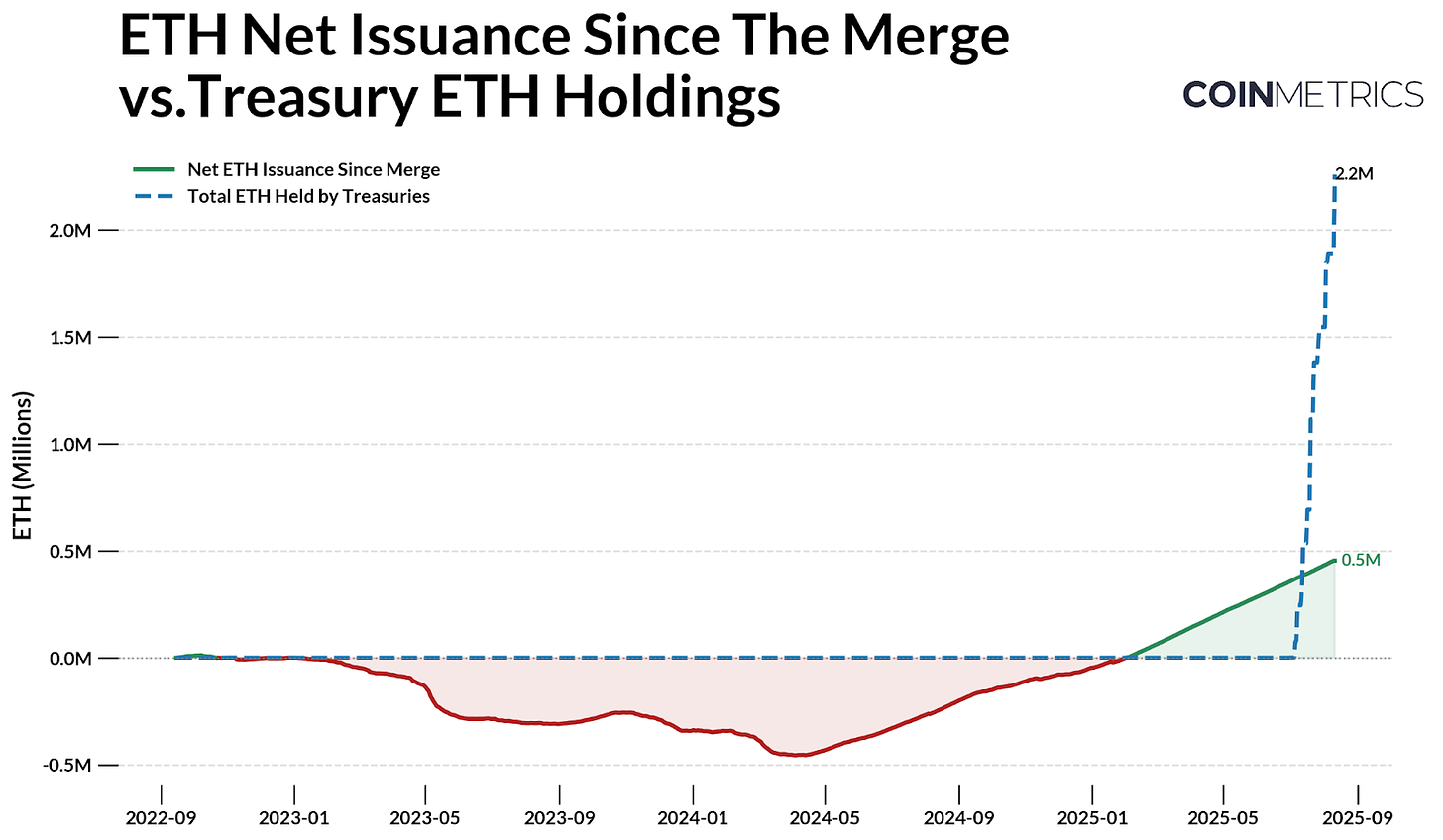

Тренд особливо помітний на тлі динаміки випуску Ethereum. Пропозиція ETH регулюється proof-of-stake (PoS): нові ETH надходять валідаторам, частина комісій згоряє, а чистий випуск буває як від’ємним (дефляційним), так і додатним (інфляційним).

Після “The Merge” у вересні 2022 року мережа випустила 2,44 млн ETH і спалила 1,98 млн ETH, тож чистий випуск склав 454,3 тис. ETH. З липня скарбниці ETH зібрали 2,2 млн ETH — це значно перевищує чистий випуск за цей же період. Якщо для Bitcoin обмежена пропозиція та халвінги скорочують новий випуск, у Ethereum пропозиція залишається динамічною й нині інфляційною. Це робить масштаб і темпи нещодавньої хвилі попиту ще більш вражаючими, враховуючи, що ринкова капіталізація ETH приблизно в 4,5 раза менша за BTC.

Джерело: Coin Metrics Network Data Pro і публічна звітність

Попит стає ще переконливішим, якщо враховувати притік коштів у ETF на Ether, який останнім часом також активізувався. Разом ці інструменти поступово акумулюють усе більшу частину з 107,2 млн вільно обігового ETH на ринку — окрім 29% ETH у "стейкінгу" на консенсусному рівні та 8,9% у смарт-контрактах. Таким чином, перманентне накопичення з боку скарбниць і ETF може суттєво підвищити чутливість ринку до нового попиту.

Вплив на екосистему: "стейкінг", DeFi та активність на ланцюгу

Поки більшість скарбниць ETH лише накопичують позиції, частину капіталу зрештою буде розміщено на ланцюгу. Використовуючи інфраструктуру "стейкінгу" й DeFi Ethereum, компанії прагнуть підвищувати дохідність з урахуванням ризику і ефективніше використовувати активи — на відміну від пасивної моделі скарбниць BTC. Ця трансформація вже триває: SharpLink Gaming відправляє більшість своїх активів у "стейкінг", BTCS Inc. задіяла Rocket Pool для зростання доходу, а The Ether Machine і ETHZilla готуються до ще активнішого управління на ланцюгу.

Джерело: Coin Metrics Network Data Pro

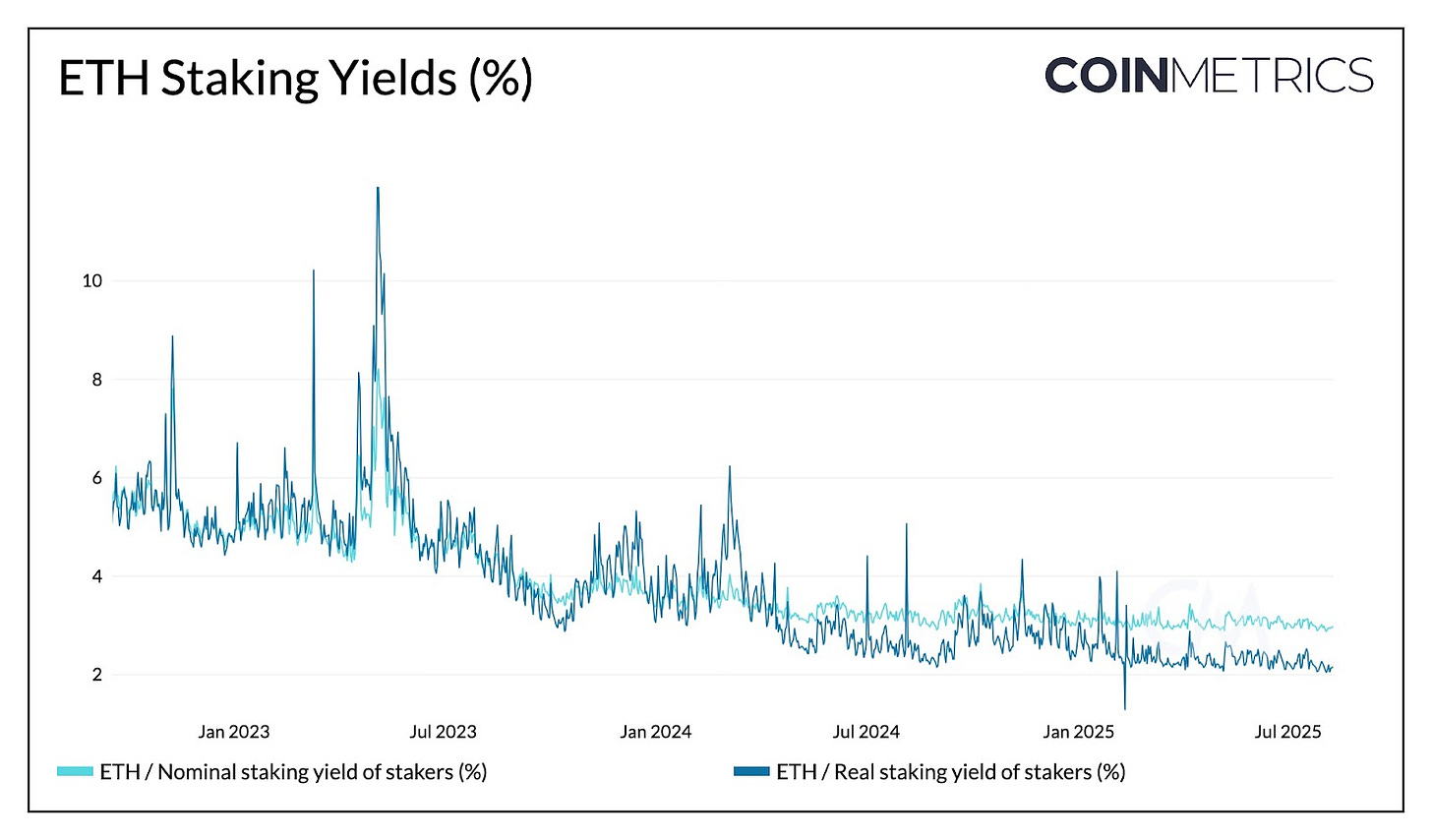

Дохідність у мережі Ethereum зараз становить 2,95% номінально і 2,15% реально (з урахуванням інфляції) завдяки "стейкінгу". Окрім зростання ціни базового активу, це забезпечує компаніям стабільний дохід. Наприклад, якщо 30% із 2,2 млн ETH, якими нині володіють компанії, відправити у "стейкінг" під 3% номінальної дохідності за ціни $4 000, річний дохід складе близько $79 млн. Надходження нових коштів у "стейкінг" знижує дохідність поступово, оскільки винагорода зменшується зі збільшенням загальної застейканої суми.

Підприємства підходять до цього двома шляхами: розгортаючи власні валідатори або використовуючи "ліквідні стейкінгові токени". Останні, які SEC не вважає цінними паперами, дозволяють стейкати через провайдерів на кшталт Lido, Coinbase чи RocketPool із видачею "ліквідного" токена-відповідача.

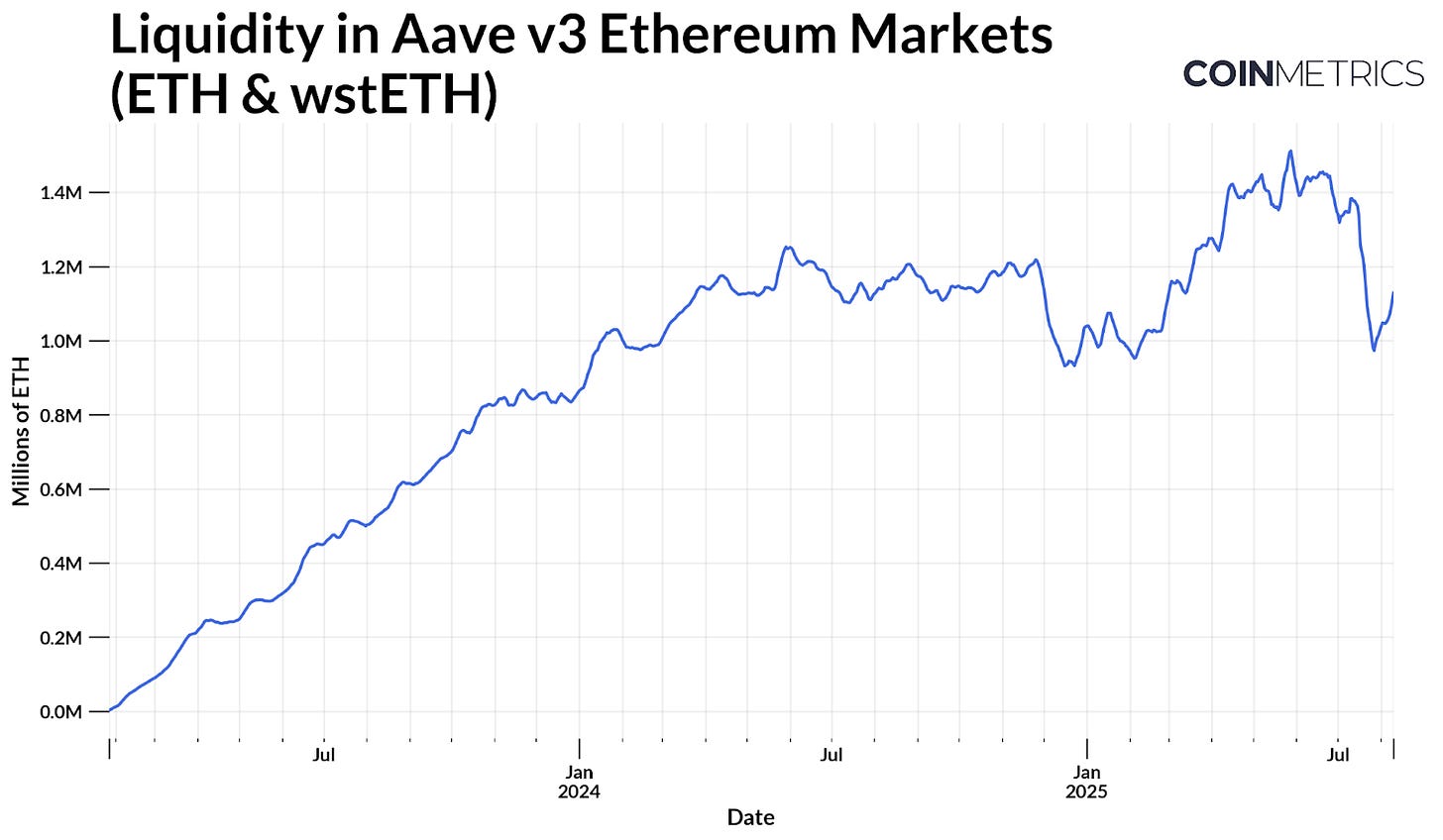

Такі токени (наприклад, stETH від Lido), хоча й несуть додаткові ризики, вже стали базою для забезпечення позик чи додаткової дохідності у DeFi порівняно з базовою ставкою "стейкінгу". Для прикладу, у Aave v3 ETH і "ліквідні стейкінгові токени" (на кшталт wrapped stETH) формують значний пул ліквідності (обсяг активів, доступних для запозичення), що нині сягає 1,1 млн ETH. Діяльність скарбниць може ще посилити цей пул, зміцнюючи ліквідність і дохідність ринку.

Джерело: Coin Metrics Network Data Pro

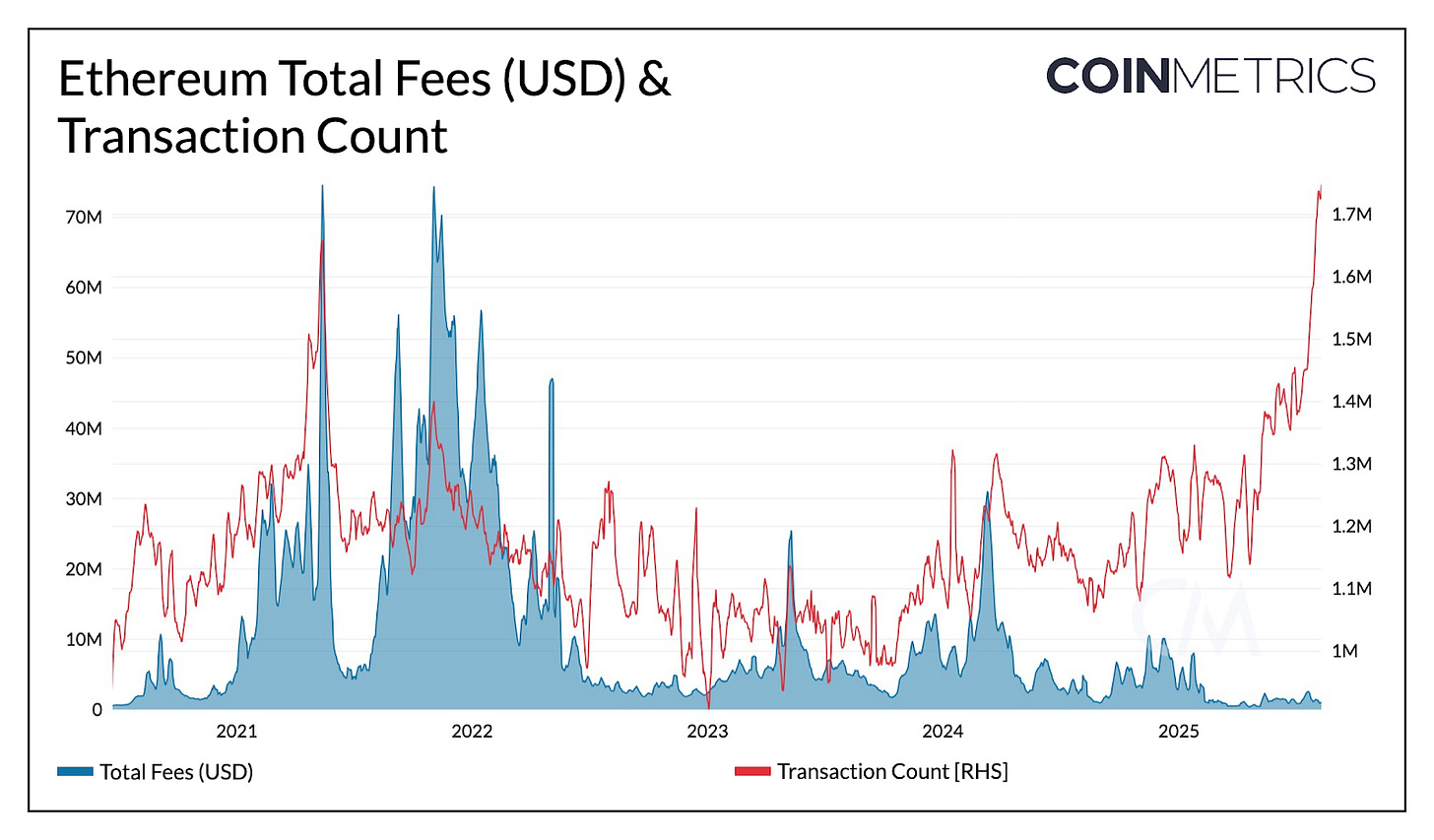

Хоча на мейннеті Ethereum фіксуються рекордні обсяги транзакцій (1,7–1,9 млн за добу), сукупні комісії залишаються мінімальними через збільшення gas limit та розширення blob-ємності, що розвантажує мережу та переводить активність на L2-рішення. Якщо корпоративний капітал вийде на ланцюг у великій шкалі, це підвищить попит на простір у блоках і комісійні надходження, формуючи позитивний зворотній зв’язок між діяльністю скарбниць, ліквідністю й використанням мережі.

Зв’язок результатів корпоративних скарбниць із станом ланцюга

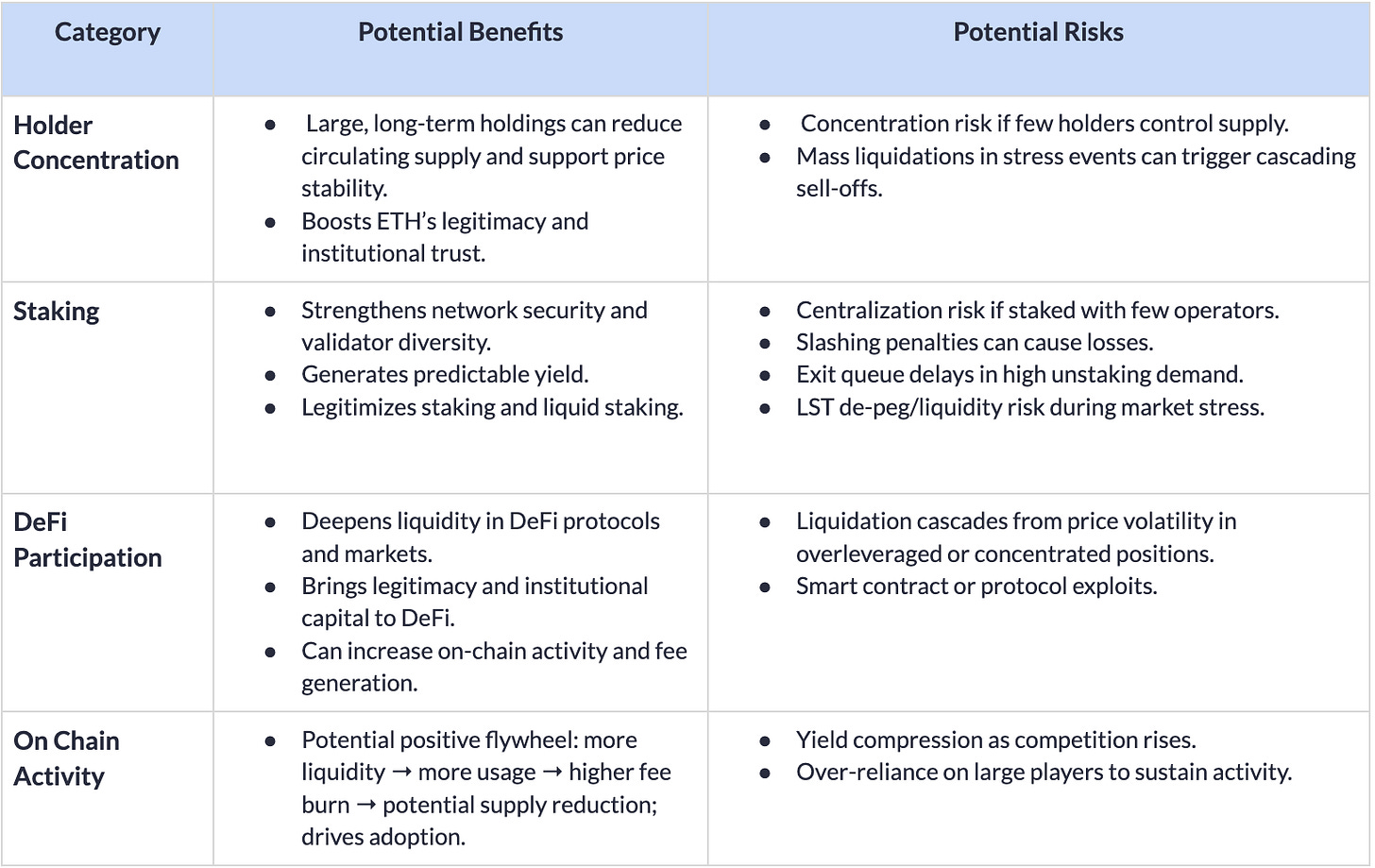

Розширюючи свою присутність на ланцюгу, публічні скарбниці ETH все більше впливають на довгострокову стійкість мережі Ethereum, пов’язуючи корпоративні результати з можливими наслідками у блокчейні. Великі, довгострокові володіння сприяють дефіциту обігу, легітимності й ліквідності; проте концентрація, "кредитне плече" і операційні ризики створюють імовірність перенесення корпоративних проблем на мережу.

Наслідки для ланцюга від великих корпоративних холдингів ETH

Попри те, що на рівні мережі це колективний фактор, самі скарбниці залежать від ринкових умов і настроїв інвесторів. Сильний баланс і стабільна довіра дозволяють нарощувати обсяги та участь. Водночас різке падіння цін, скорочення ліквідності чи надмірне "кредитне плече" можуть призвести до розпродажу ETH чи зменшення активності на ланцюгу.

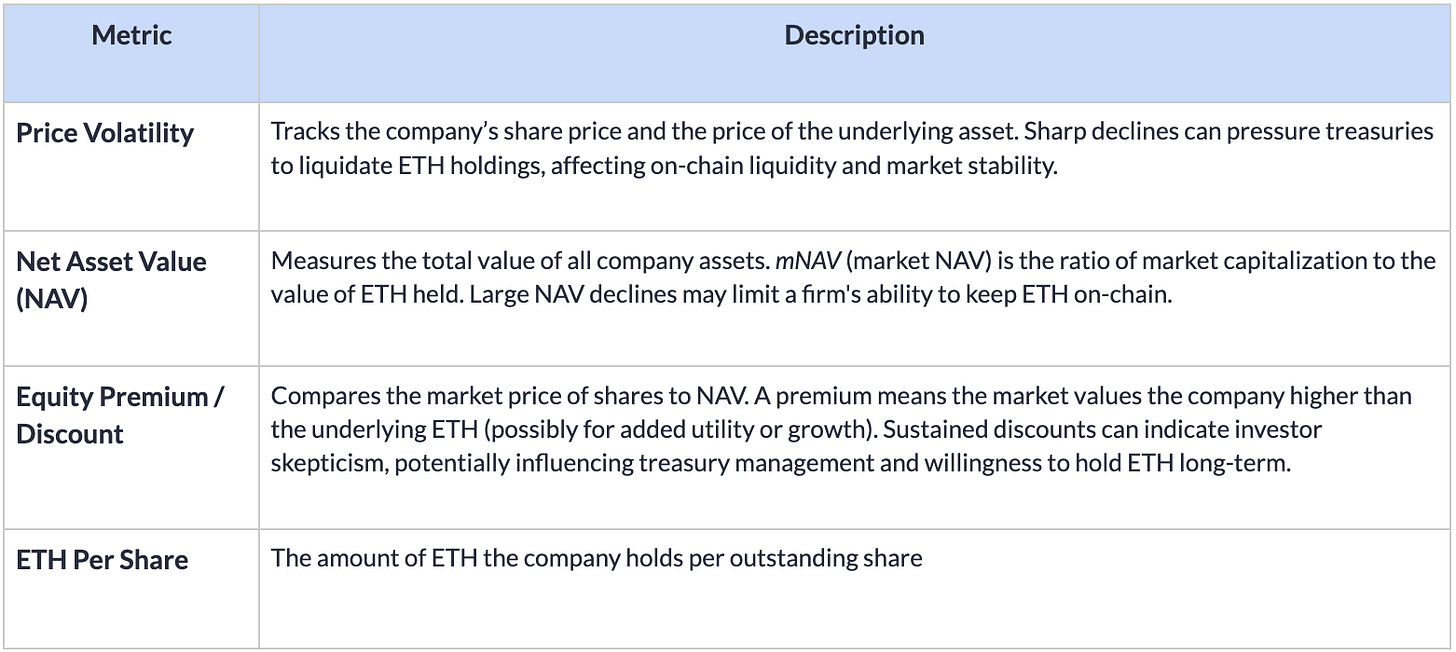

Індикатори ефективності компаній-скарбниць

Слідкуючи як за мережевим впливом, так і за фінансовою стійкістю компаній, учасники ринку зможуть точніше прогнозувати, як поведінка корпоративних скарбниць позначиться на динаміці пропозиції Ethereum та здоров’ї мережі загалом.

Висновки

Швидкий розвиток корпоративних скарбниць ETH підкреслює привабливість Ethereum як резервного активу і джерела доходу на ланцюгу. Зростаюча роль цих скарбниць може сприяти розвитку ліквідності й активності мережі, але водночас несе ризики, пов’язані з "кредитним плечем", фінансуванням і управлінням капіталом. Позамережеві чинники — від результатів акцій до боргового навантаження — можуть миттєво впливати на блокчейн, оскільки взаємозв’язок лише зростає. Для аналізу впливу цих інституцій важливо відстежувати як фінансовий стан, так і активність на ланцюгу у міру їх розширення.

Оновлення Coin Metrics

Останні оновлення команди Coin Metrics:

- Ознайомтеся з дайджестом State of the Market від Coin Metrics — коротким оглядом крипторинку за тиждень із візуалізаціями, коментарями й актуальними даними.

Як завжди, якщо маєте зауваження чи питання, повідомте нам тут.

Підписка й архів випусків

State of the Network від Coin Metrics — це неупереджений щотижневий огляд ринку криптоактивів на основі власних ончейн- і ринкових даних.

Щоб отримувати State of the Network на email, підпишіться тут. Архів попередніх випусків — тут.

© 2025 Coin Metrics Inc. Усі права захищено. Передрук, копіювання та розповсюдження без дозволу заборонено. Цей дайджест не є інвестиційною порадою, має лише інформаційний характер; не ухвалюйте інвестиційних рішень на його основі. Дайджест надається "як є", і Coin Metrics не несе відповідальності за будь-які збитки чи втрати, спричинені використанням наданої інформації.

Відмова від відповідальності:

- Ця стаття — републікація з [Coin Metrics*]. Якщо у вас є зауваження щодо цієї публікації, звертайтеся до команди Gate Learn для оперативного вирішення.

- Відмова від відповідальності: думки та твердження, висловлені в цій статті, є особистою позицією автора й не є інвестиційними порадами.

- Переклад статті іншими мовами здійснюється командою Gate Learn. Якщо не зазначено інше, копіювання, розповсюдження чи плагіат перекладених матеріалів заборонені.

Статті на тему

Що таке Wrapped Ethereum (WETH)?

Що таке Neiro? Все, що вам потрібно знати про NEIROETH у 2025 році

Що таке Об'єднання?

Що таке Ethereum 2.0? Розуміння злиття

Топ 10 ETH LST Токен