【Cambio】Pronóstico del dólar estadounidense/yen del 8/12 al 8/15 | Semana de cambio de Tsunetaka Yoshida | Media de inversiones y finanzas útil de Monex Securities

Revisión de la semana pasada (semana del 4 de agosto) = La caída del Dólar estadounidense por el "shock de las estadísticas de empleo" se ha calmado

Desplome del diferencial de tasas de interés entre Japón y Estados Unidos, que la semana pasada se amplió ligeramente.

La semana pasada, el par Dólar/Yen se mantuvo en un vaivén en torno a los 147 yenes. Siguiendo la tendencia de desplome de aproximadamente 3 yenes desencadenada por la publicación de los datos de empleo de EE. UU. a finales de la semana anterior (semana del 28 de julio), hubo momentos en que cayó hasta los 146 yenes, pero no se produjo una caída adicional (ver gráfico 1).

【图表1】Dólar/yen gráfico diario (junio de 2025 en adelante)

Fuente: Manex Trader FX

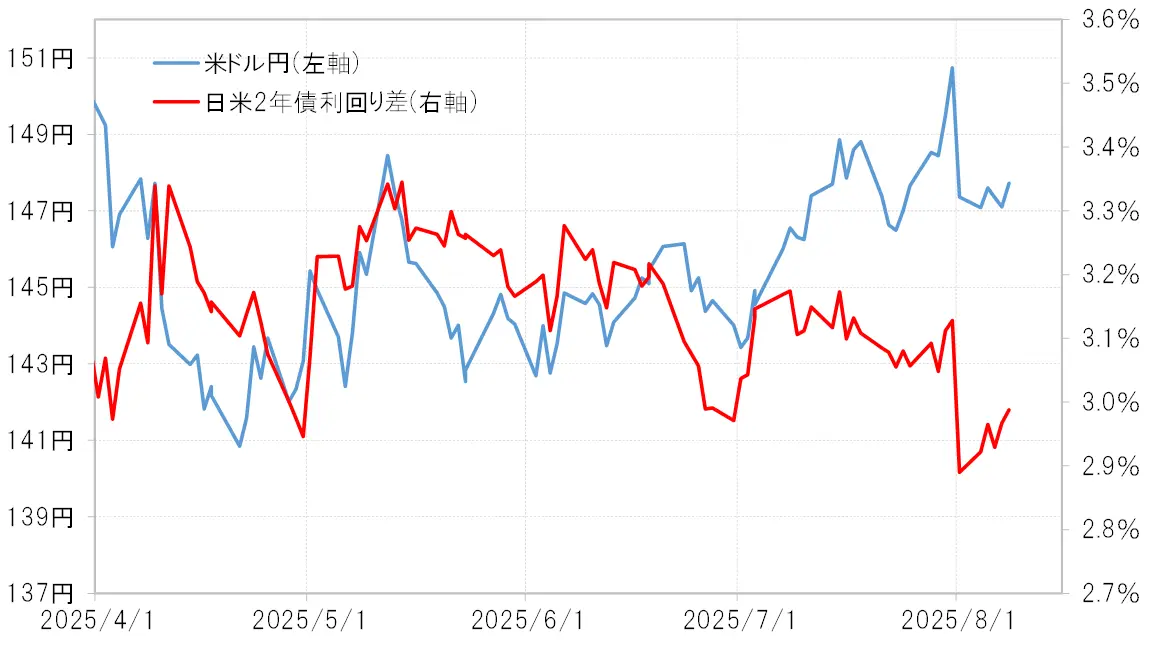

La caída del dólar estadounidense / yen japonés provocada por la publicación del informe de empleo en EE. UU. se llamó "shock del informe de empleo". La semana pasada (semana del 4 de agosto), esto se calmó porque la diferencia en las tasas de interés entre Japón y EE. UU. (ventaja del dólar estadounidense y desventaja del yen) que se había reducido drásticamente debido al "shock del informe de empleo" se amplió ligeramente. La diferencia en los rendimientos de los bonos a 2 años entre Japón y EE. UU. se redujo repentinamente a menos del 2.9 %, pero a finales de la semana pasada se amplió a cerca del 3 % (ver gráfico 2).

【図表2】Dólar/yen y la diferencia de rendimiento de los bonos a 2 años entre Japón y EE.UU. (desde abril de 2025)

Fuente: Datos de Refinitiv elaborados por Monex Securities

La pequeña expansión en la diferencia de tasas de interés entre Japón y EE.UU. se debe en gran medida a que las tasas de interés estadounidenses, que habían bajado considerablemente por el "shock de los datos de empleo", tuvieron un pequeño repunte la semana pasada (semana del 4 de agosto). Esto podría ser interpretado como una reacción al "shock de los datos de empleo".

Incorporar la reanudación de recortes de tasas anticipados = el contexto de la renuencia a recortar las tasas de interés en EE. UU.

El rendimiento de los bonos a 2 años de EE. UU., que refleja la política monetaria de EE. UU., se mantenía alrededor del 3.95 % antes del anuncio de los datos de empleo, pero después del anuncio, cayó repentinamente hasta el 3.7 %. Esto significa que estuvo 0.8 % por debajo del límite superior del objetivo de la tasa de fondos federales (FF rate) de 4.5 % de EE. UU. (ver gráfico 3).

【Tabla 3】El diferencial entre la tasa FF y el rendimiento de los bonos del Tesoro a 2 años de EE. UU. (2014 en adelante)

Fuente: Datos de Refinitiv, elaborados por Monex Securities.

En los últimos años, con el inicio de las rebajas de tasas en EE. UU., en el caso de agosto de 2019, antes del inicio de la rebaja, el rendimiento de los bonos a 2 años de EE. UU. se situó hasta aproximadamente un 0.8% por debajo del límite superior del objetivo de la tasa de fondos federales. Esta vez, el "shock de los datos de empleo" ha ampliado la diferencia entre la tasa de fondos federales y el rendimiento de los bonos a 2 años de EE. UU. tanto como lo hizo entonces. Esto indica que el mercado ha descontado el reinicio de las rebajas de tasas en la próxima reunión del FOMC (Comité Federal de Mercado Abierto) de septiembre en solo un día. Por lo tanto, la semana pasada (semana del 4 de agosto) es posible que dicho movimiento brusco causado por el "shock de los datos de empleo" se haya suavizado, experimentando un ligero retroceso.

Las acciones estadounidenses, que cayeron en picada debido al "shock de los datos de empleo", se recuperaron = también hay preocupaciones de que estén "demasiado altas".

Otra razón por la que la rápida caída de las tasas de interés en EE. UU. se ha estabilizado es que los principales índices bursátiles de EE. UU., que se desplomaron debido al "shock de las estadísticas de empleo", han comenzado a recuperarse y han actualizado sus máximos históricos. El "shock de las estadísticas de empleo" se refiere a la importante revisión a la baja de los datos anteriores de NFP (número de empleados en las nóminas no agrícolas) en las estadísticas de empleo de EE. UU., lo que ha generado preocupaciones sobre un rápido deterioro del mercado laboral en EE. UU. En este contexto, las acciones estadounidenses también cayeron bruscamente en general, pero la semana pasada (semana del 4 de agosto) se produjo una recuperación, especialmente el índice Nasdaq Composite actualizó rápidamente los máximos anteriores al "shock de las estadísticas de empleo".

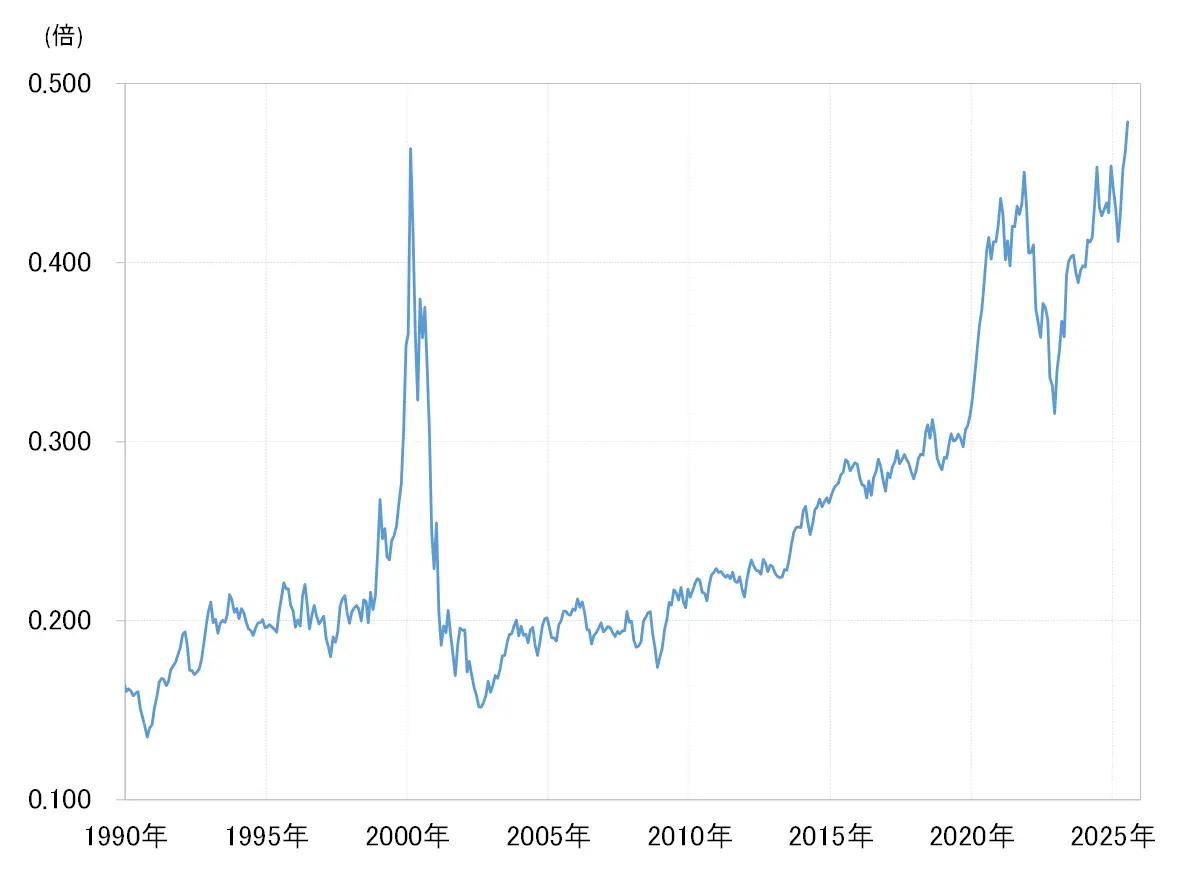

Sin embargo, en estas acciones estadounidenses, desde un punto de vista técnico, también existe la preocupación de que están "demasiado altas". En particular, el precio relativo de la suma del índice Nasdaq en comparación con el NY Dow ha superado incluso el pico de la burbuja de las tecnologías de la información de 2000 (ver gráfico 4). El sobreprecio del índice Nasdaq en comparación con el NY Dow ha ampliado más allá de los niveles de la burbuja de las tecnologías de la información, lo que podría ser una indicación preocupante de que están "demasiado altas".

【Gráfico 4】Relación del índice compuesto Nasdaq / NY Dow (1990 en adelante)

Fuente: Datos de Refinitiv, elaborados por Monex Securities.

Puntos destacados de esta semana (semana del 11 de agosto) = ¿Influirán los datos económicos de EE. UU. en la perspectiva de reanudación temprana de la reducción de tasas?

CPI, PPI, ventas minoristas = se avecina la publicación de indicadores económicos de EE. UU. de julio de gran relevancia.

Esta semana se espera la publicación de importantes indicadores económicos de EE.UU., como el CPI (índice de precios al consumidor) de julio, el PPI (índice de precios al productor) y las ventas minoristas. Como se ha mencionado anteriormente, ha aumentado la perspectiva de un reinicio anticipado de los recortes de tasas de interés en EE.UU. tras el "shock de los datos laborales", pero tras los resultados de los indicadores económicos, cómo se desarrollará eso será el principal foco de atención esta semana.

Los indicadores de inflación como el CPI y el PPI se espera que tengan una tasa de aumento más alta que el mes pasado. En caso de que se cumpla la previsión, debido a las preocupaciones por un resurgimiento de la inflación, se considera que la Reserva Federal (FRB) de EE. UU. será cautelosa en reanudar la reducción de tasas, lo que podría llevar a un aumento de las tasas de interés estadounidenses que cayeron drásticamente por el "shock de los datos de empleo".

Por otro lado, dado que se espera que indicadores económicos como las ventas minoristas, el índice de actividad manufacturera de la Reserva Federal de Nueva York y la producción industrial empeoren en comparación con la vez anterior, si esto se cumple, fortalecería aún más la perspectiva de un reinicio anticipado de recortes de tasas.

Otra atención es si las acciones estadounidenses en la zona de máximos = "¿Seguirá el "Demasiado alto"?

A partir de lo anterior, parece que, dependiendo de los resultados de los indicadores económicos, las tasas de interés en EE. UU. podrían bajar o subir. Por lo tanto, considero que otro factor clave son las tendencias del mercado de valores. Como ya hemos visto, aunque los principales índices bursátiles de EE. UU. se desplomaron debido al "shock de los datos de empleo", la semana pasada (semana del 4 de agosto) rápidamente cambiaron a una tendencia alcista, y en particular, el índice Nasdaq Composite actualizó su máximo histórico. Básicamente, hay una cierta incomodidad en reanudar la reducción de tasas mientras los precios de las acciones, que son indicadores adelantados de la economía, se mantienen en niveles máximos.

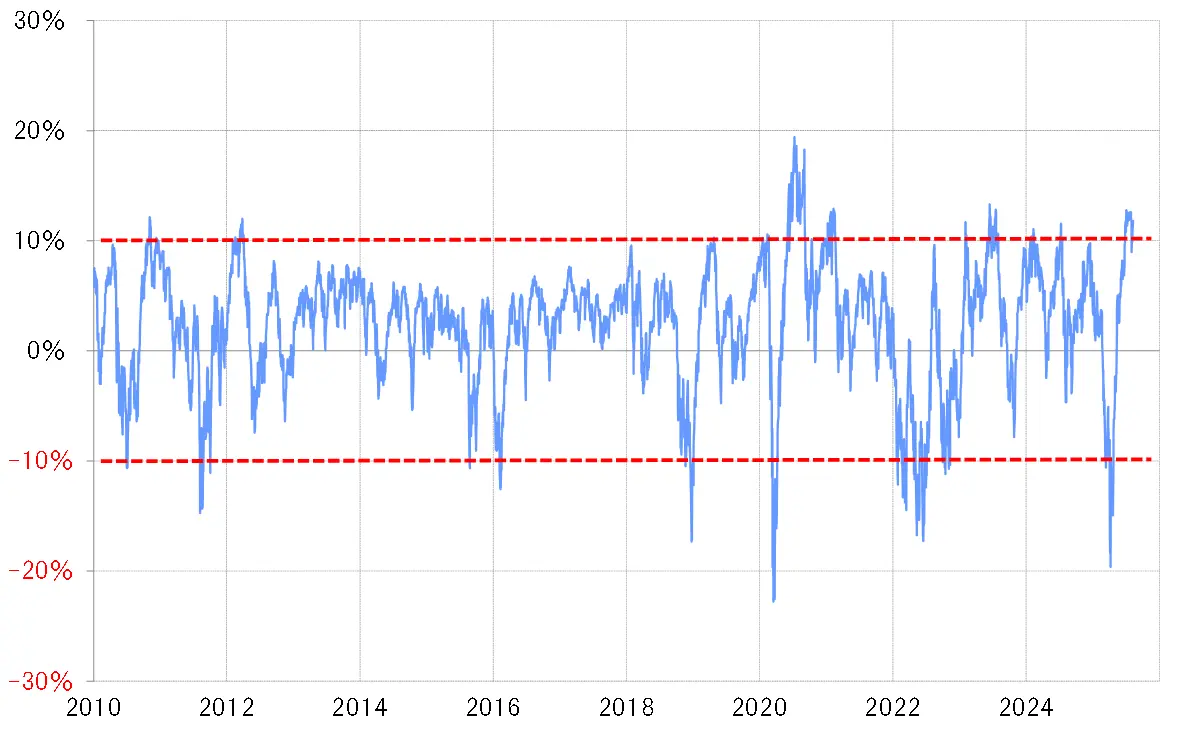

Lo que se puede deducir de este tipo de movimientos en el mercado de valores es que, desde el punto de vista económico, la posibilidad de una reanudación innecesaria de las bajadas de tasas de interés está aumentando, y que los precios de las acciones están en un estado de sobrecalentamiento (ver gráfico 5). Si es así, además de los resultados de los indicadores económicos de esta semana (semana del 11 de agosto), un punto adicional de interés podría ser si la "sobrevaloración" de las acciones continúa como indicativo para el dólar/yen a través de las tasas de interés estadounidenses.

【Figura 5】Tasa de desviación de la media móvil de 90 días del índice Nasdaq Composite (2010 en adelante)

Fuente: Datos de Refinitiv elaborados por Monex Securities

El rango de predicción del dólar estadounidense / yen para esta semana (semana del 11 de agosto) es de 145 a 150 yenes.

Al considerar la dirección del Dólar estadounidense/yen esta semana, prestaremos atención a si las acciones estadounidenses continúan subiendo. Si las acciones siguen subiendo, será difícil que caiga por debajo de 146 yenes, y el Dólar estadounidense/yen parece estar en una fase de prueba tras el "shock de los datos de empleo". Por otro lado, si las acciones caen, podría surgir la posibilidad de que caiga por debajo de 146 yenes. Teniendo esto en cuenta, pronostico que el Dólar estadounidense/yen estará entre 145 y 150 yenes esta semana.

Ver originales

Esta página puede contener contenido de terceros, que se proporciona únicamente con fines informativos (sin garantías ni declaraciones) y no debe considerarse como un respaldo por parte de Gate a las opiniones expresadas ni como asesoramiento financiero o profesional. Consulte el Descargo de responsabilidad para obtener más detalles.

【Cambio】Pronóstico del dólar estadounidense/yen del 8/12 al 8/15 | Semana de cambio de Tsunetaka Yoshida | Media de inversiones y finanzas útil de Monex Securities

Revisión de la semana pasada (semana del 4 de agosto) = La caída del Dólar estadounidense por el "shock de las estadísticas de empleo" se ha calmado

Desplome del diferencial de tasas de interés entre Japón y Estados Unidos, que la semana pasada se amplió ligeramente.

La semana pasada, el par Dólar/Yen se mantuvo en un vaivén en torno a los 147 yenes. Siguiendo la tendencia de desplome de aproximadamente 3 yenes desencadenada por la publicación de los datos de empleo de EE. UU. a finales de la semana anterior (semana del 28 de julio), hubo momentos en que cayó hasta los 146 yenes, pero no se produjo una caída adicional (ver gráfico 1).

【图表1】Dólar/yen gráfico diario (junio de 2025 en adelante) Fuente: Manex Trader FX

La caída del dólar estadounidense / yen japonés provocada por la publicación del informe de empleo en EE. UU. se llamó "shock del informe de empleo". La semana pasada (semana del 4 de agosto), esto se calmó porque la diferencia en las tasas de interés entre Japón y EE. UU. (ventaja del dólar estadounidense y desventaja del yen) que se había reducido drásticamente debido al "shock del informe de empleo" se amplió ligeramente. La diferencia en los rendimientos de los bonos a 2 años entre Japón y EE. UU. se redujo repentinamente a menos del 2.9 %, pero a finales de la semana pasada se amplió a cerca del 3 % (ver gráfico 2).

Fuente: Manex Trader FX

La caída del dólar estadounidense / yen japonés provocada por la publicación del informe de empleo en EE. UU. se llamó "shock del informe de empleo". La semana pasada (semana del 4 de agosto), esto se calmó porque la diferencia en las tasas de interés entre Japón y EE. UU. (ventaja del dólar estadounidense y desventaja del yen) que se había reducido drásticamente debido al "shock del informe de empleo" se amplió ligeramente. La diferencia en los rendimientos de los bonos a 2 años entre Japón y EE. UU. se redujo repentinamente a menos del 2.9 %, pero a finales de la semana pasada se amplió a cerca del 3 % (ver gráfico 2).

【図表2】Dólar/yen y la diferencia de rendimiento de los bonos a 2 años entre Japón y EE.UU. (desde abril de 2025) Fuente: Datos de Refinitiv elaborados por Monex Securities

La pequeña expansión en la diferencia de tasas de interés entre Japón y EE.UU. se debe en gran medida a que las tasas de interés estadounidenses, que habían bajado considerablemente por el "shock de los datos de empleo", tuvieron un pequeño repunte la semana pasada (semana del 4 de agosto). Esto podría ser interpretado como una reacción al "shock de los datos de empleo".

Fuente: Datos de Refinitiv elaborados por Monex Securities

La pequeña expansión en la diferencia de tasas de interés entre Japón y EE.UU. se debe en gran medida a que las tasas de interés estadounidenses, que habían bajado considerablemente por el "shock de los datos de empleo", tuvieron un pequeño repunte la semana pasada (semana del 4 de agosto). Esto podría ser interpretado como una reacción al "shock de los datos de empleo".

Incorporar la reanudación de recortes de tasas anticipados = el contexto de la renuencia a recortar las tasas de interés en EE. UU.

El rendimiento de los bonos a 2 años de EE. UU., que refleja la política monetaria de EE. UU., se mantenía alrededor del 3.95 % antes del anuncio de los datos de empleo, pero después del anuncio, cayó repentinamente hasta el 3.7 %. Esto significa que estuvo 0.8 % por debajo del límite superior del objetivo de la tasa de fondos federales (FF rate) de 4.5 % de EE. UU. (ver gráfico 3).

【Tabla 3】El diferencial entre la tasa FF y el rendimiento de los bonos del Tesoro a 2 años de EE. UU. (2014 en adelante) Fuente: Datos de Refinitiv, elaborados por Monex Securities.

En los últimos años, con el inicio de las rebajas de tasas en EE. UU., en el caso de agosto de 2019, antes del inicio de la rebaja, el rendimiento de los bonos a 2 años de EE. UU. se situó hasta aproximadamente un 0.8% por debajo del límite superior del objetivo de la tasa de fondos federales. Esta vez, el "shock de los datos de empleo" ha ampliado la diferencia entre la tasa de fondos federales y el rendimiento de los bonos a 2 años de EE. UU. tanto como lo hizo entonces. Esto indica que el mercado ha descontado el reinicio de las rebajas de tasas en la próxima reunión del FOMC (Comité Federal de Mercado Abierto) de septiembre en solo un día. Por lo tanto, la semana pasada (semana del 4 de agosto) es posible que dicho movimiento brusco causado por el "shock de los datos de empleo" se haya suavizado, experimentando un ligero retroceso.

Fuente: Datos de Refinitiv, elaborados por Monex Securities.

En los últimos años, con el inicio de las rebajas de tasas en EE. UU., en el caso de agosto de 2019, antes del inicio de la rebaja, el rendimiento de los bonos a 2 años de EE. UU. se situó hasta aproximadamente un 0.8% por debajo del límite superior del objetivo de la tasa de fondos federales. Esta vez, el "shock de los datos de empleo" ha ampliado la diferencia entre la tasa de fondos federales y el rendimiento de los bonos a 2 años de EE. UU. tanto como lo hizo entonces. Esto indica que el mercado ha descontado el reinicio de las rebajas de tasas en la próxima reunión del FOMC (Comité Federal de Mercado Abierto) de septiembre en solo un día. Por lo tanto, la semana pasada (semana del 4 de agosto) es posible que dicho movimiento brusco causado por el "shock de los datos de empleo" se haya suavizado, experimentando un ligero retroceso.

Las acciones estadounidenses, que cayeron en picada debido al "shock de los datos de empleo", se recuperaron = también hay preocupaciones de que estén "demasiado altas".

Otra razón por la que la rápida caída de las tasas de interés en EE. UU. se ha estabilizado es que los principales índices bursátiles de EE. UU., que se desplomaron debido al "shock de las estadísticas de empleo", han comenzado a recuperarse y han actualizado sus máximos históricos. El "shock de las estadísticas de empleo" se refiere a la importante revisión a la baja de los datos anteriores de NFP (número de empleados en las nóminas no agrícolas) en las estadísticas de empleo de EE. UU., lo que ha generado preocupaciones sobre un rápido deterioro del mercado laboral en EE. UU. En este contexto, las acciones estadounidenses también cayeron bruscamente en general, pero la semana pasada (semana del 4 de agosto) se produjo una recuperación, especialmente el índice Nasdaq Composite actualizó rápidamente los máximos anteriores al "shock de las estadísticas de empleo".

Sin embargo, en estas acciones estadounidenses, desde un punto de vista técnico, también existe la preocupación de que están "demasiado altas". En particular, el precio relativo de la suma del índice Nasdaq en comparación con el NY Dow ha superado incluso el pico de la burbuja de las tecnologías de la información de 2000 (ver gráfico 4). El sobreprecio del índice Nasdaq en comparación con el NY Dow ha ampliado más allá de los niveles de la burbuja de las tecnologías de la información, lo que podría ser una indicación preocupante de que están "demasiado altas".

【Gráfico 4】Relación del índice compuesto Nasdaq / NY Dow (1990 en adelante) Fuente: Datos de Refinitiv, elaborados por Monex Securities.

Fuente: Datos de Refinitiv, elaborados por Monex Securities.

Puntos destacados de esta semana (semana del 11 de agosto) = ¿Influirán los datos económicos de EE. UU. en la perspectiva de reanudación temprana de la reducción de tasas?

CPI, PPI, ventas minoristas = se avecina la publicación de indicadores económicos de EE. UU. de julio de gran relevancia.

Esta semana se espera la publicación de importantes indicadores económicos de EE.UU., como el CPI (índice de precios al consumidor) de julio, el PPI (índice de precios al productor) y las ventas minoristas. Como se ha mencionado anteriormente, ha aumentado la perspectiva de un reinicio anticipado de los recortes de tasas de interés en EE.UU. tras el "shock de los datos laborales", pero tras los resultados de los indicadores económicos, cómo se desarrollará eso será el principal foco de atención esta semana.

Los indicadores de inflación como el CPI y el PPI se espera que tengan una tasa de aumento más alta que el mes pasado. En caso de que se cumpla la previsión, debido a las preocupaciones por un resurgimiento de la inflación, se considera que la Reserva Federal (FRB) de EE. UU. será cautelosa en reanudar la reducción de tasas, lo que podría llevar a un aumento de las tasas de interés estadounidenses que cayeron drásticamente por el "shock de los datos de empleo".

Por otro lado, dado que se espera que indicadores económicos como las ventas minoristas, el índice de actividad manufacturera de la Reserva Federal de Nueva York y la producción industrial empeoren en comparación con la vez anterior, si esto se cumple, fortalecería aún más la perspectiva de un reinicio anticipado de recortes de tasas.

Otra atención es si las acciones estadounidenses en la zona de máximos = "¿Seguirá el "Demasiado alto"?

A partir de lo anterior, parece que, dependiendo de los resultados de los indicadores económicos, las tasas de interés en EE. UU. podrían bajar o subir. Por lo tanto, considero que otro factor clave son las tendencias del mercado de valores. Como ya hemos visto, aunque los principales índices bursátiles de EE. UU. se desplomaron debido al "shock de los datos de empleo", la semana pasada (semana del 4 de agosto) rápidamente cambiaron a una tendencia alcista, y en particular, el índice Nasdaq Composite actualizó su máximo histórico. Básicamente, hay una cierta incomodidad en reanudar la reducción de tasas mientras los precios de las acciones, que son indicadores adelantados de la economía, se mantienen en niveles máximos.

Lo que se puede deducir de este tipo de movimientos en el mercado de valores es que, desde el punto de vista económico, la posibilidad de una reanudación innecesaria de las bajadas de tasas de interés está aumentando, y que los precios de las acciones están en un estado de sobrecalentamiento (ver gráfico 5). Si es así, además de los resultados de los indicadores económicos de esta semana (semana del 11 de agosto), un punto adicional de interés podría ser si la "sobrevaloración" de las acciones continúa como indicativo para el dólar/yen a través de las tasas de interés estadounidenses.

【Figura 5】Tasa de desviación de la media móvil de 90 días del índice Nasdaq Composite (2010 en adelante) Fuente: Datos de Refinitiv elaborados por Monex Securities

Fuente: Datos de Refinitiv elaborados por Monex Securities

El rango de predicción del dólar estadounidense / yen para esta semana (semana del 11 de agosto) es de 145 a 150 yenes.

Al considerar la dirección del Dólar estadounidense/yen esta semana, prestaremos atención a si las acciones estadounidenses continúan subiendo. Si las acciones siguen subiendo, será difícil que caiga por debajo de 146 yenes, y el Dólar estadounidense/yen parece estar en una fase de prueba tras el "shock de los datos de empleo". Por otro lado, si las acciones caen, podría surgir la posibilidad de que caiga por debajo de 146 yenes. Teniendo esto en cuenta, pronostico que el Dólar estadounidense/yen estará entre 145 y 150 yenes esta semana.