# 2024年比特币市场疯狂背后的机理分析2024年数字加密市场呈现出前所未有的疯狂态势,其中比特币的表现尤为突出。仅在过去一个月,比特币就实现了超过50%的涨幅。这种惊人的市场表现背后究竟蕴藏着怎样的机理?这种疯狂还能持续多久?让我们深入探讨这些问题。任何资产价格的上涨都离不开供给的减少和需求的增加。我们可以从供给侧和需求侧两个角度来分析比特币的价格走势。### 供给侧分析尽管比特币持续减半导致供给侧对价格的影响逐渐减弱,但我们仍需关注潜在的抛压:根据共识机制,新产生的比特币数量不到200万枚,且增发速度即将再次减半。这意味着新增抛压将进一步降低。观察矿工账户数据,长期保持在180万枚以上,表明矿工没有明显的抛售倾向。另一方面,长期持有账户的比特币数量持续增长,目前约为1490万枚。真正高流通的比特币数量相对有限,市值不到3500亿美元。这也解释了为什么日均5亿美元的持续买入能带来比特币价格的快速上涨。### 需求侧分析需求增加主要来自以下几个方面:1. ETF带来的流动性提升2. 富裕群体持有资产价值增长3. 金融业务相比短期投资更具吸引力4. 对基金而言,可以买错但不能错过比特币5. 比特币作为流量核心的地位### ETF:比特币本轮牛市的独特催化剂比特币通过SEC的ETF审批,获得了进入传统金融市场的资格。合规资金终于可以流入比特币市场,而且在加密世界中,传统金融资金只能流向比特币。比特币的通缩特性使其易于形成旁氏结构和FOMO效应。只要基金持续买入,比特币价格就会持续上涨,持有比特币的基金回报率就会领先,从而吸引更多资金进入。而未持有比特币的基金则面临业绩压力,甚至可能面临资金撤出。这种模式在华尔街的房地产市场已经运作了数十年。比特币的特性更适合这种旁氏游戏。过去一个月,每个交易日平均净买入不到5亿美元,却带来了超过50%的市场涨幅。这样的买入量在传统金融市场中只是九牛一毛。ETF还从流动性角度提高了比特币的价值。2023年全球传统金融规模(包括不动产)达到560万亿美元,表明当前传统金融的流动性足以支撑如此规模的金融资产。比特币的流动性远不如传统金融资产,但传统金融接入比特币后,可以为其创造更高估值的流动性。值得注意的是,这种合规流动性只能流向比特币,不能流向其他数字加密资产。### 富人偏好推动比特币价格上涨根据市场调查,加密货币圈的亿万富翁在牛市中往往大比例持有比特币,而中产阶级或以下的投资者持有比特币的比例通常不超过总仓位的1/4。目前比特币市值占整个加密货币市场的54.8%。如果普通投资者持有的比特币比例远低于这个数字,那么大部分比特币实际上掌握在富人和机构手中。这引出了马太效应:富人持有的资产tend to持续上涨,而普通人持有的资产tend to持续下跌。如果没有政府干预,市场经济必然出现马太效应。富人不仅可能更聪明、更能干,而且天然拥有更多资源。聪明的人、有用的资源和信息自然会围绕富人寻求合作,形成财富的乘数效应。在加密货币市场,富人和机构倾向于将非主流代币作为从普通投资者手中获利的工具,而将流动性高的主流代币(如比特币)作为价值储存工具。财富tend to从普通投资者流向山寨币,被富人或机构收割后再流入比特币等主流代币。随着比特币流动性的不断提升,它对富人和机构的吸引力也会越来越大。### 比特币金融市场份额的重要性SEC批准比特币现货ETF后,引发了多层面的市场竞争。包括大型金融机构在美国争夺ETF市场领导地位,以及新加坡、瑞士、香港等全球金融中心的跟进。虽然机构砸盘的可能性存在,但在当前国际环境下,抛售后能否重新买回仍是未知数。失去ETF背书的比特币现货不仅意味着发行机构损失手续费,还可能失去对比特币定价的话语权。相应的金融市场也将失去对这种"数字黄金"——未来金融压舱石的定价权,以及比特币现货衍生品市场。这对任何国家和金融市场都是战略性失败。因此,全球传统金融资本难以形成砸盘的共谋,反而可能在不断抢筹的过程中形成FOMO效应。### 比特币:华尔街的"铭文"对于低成本、高赔率的资产,适度投资不仅可以显著提高资产组合的收益率,还能控制风险。比特币目前在传统金融市场的估值仍然较小,且与主流资产的相关性不高。因此,对主流基金来说,持有少量比特币是合理的选择。如果2024年比特币成为主流金融市场回报最高的资产,没有投资的基金经理将难以向投资者解释。相反,即使持有1%或2%的比特币,即便亏损,也不会对整体业绩造成太大影响,且更容易向投资者解释。### 比特币:华尔街基金经理的潜在"灰色地带"比特币的半匿名特性可能为基金经理提供了一定的操作空间。虽然主流交易平台需要KYC,但线下OTC交易仍然存在。监管机构可能难以全面监管金融从业者的现货持仓。基于前述分析,基金经理有充分理由投资比特币。考虑到比特币的流动性特征,少量资金就可能对其价格产生显著影响。在这种情况下,基金经理可能会利用公众资金来间接提升自身利益。### 项目的流量自提效应"流量自提"是加密货币市场的独特现象,比特币长期受益于此。其他项目为了借助比特币的知名度,不得不推崇比特币的形象,最终反而将自身运营的流量导向比特币。回顾所有山寨币的发行历程,都会提及比特币的传奇故事和中本聪的神秘与伟大,声称要成为"下一个比特币"。这种模式使得比特币无需主动运营就能获得持续的品牌建设。当前项目竞争更加激烈,比特币上数十个Layer2、数千万铭文项目都在尝试借助比特币的流量,共同推动比特币实现大规模采用。这是比特币生态首次有如此多的项目为其背书,因此今年比特币的流量自提效应可能比往年更强。### 结论与去年相比,市场最大的变量是比特币ETF的获批。通过分析我们发现,所有因素都在推动比特币价格上涨:供给减少,需求激增。综上所述,比特币很可能成为2024年最大的投资机会。

2024年比特币狂飙背后的五大驱动力剖析

2024年比特币市场疯狂背后的机理分析

2024年数字加密市场呈现出前所未有的疯狂态势,其中比特币的表现尤为突出。仅在过去一个月,比特币就实现了超过50%的涨幅。这种惊人的市场表现背后究竟蕴藏着怎样的机理?这种疯狂还能持续多久?让我们深入探讨这些问题。

任何资产价格的上涨都离不开供给的减少和需求的增加。我们可以从供给侧和需求侧两个角度来分析比特币的价格走势。

供给侧分析

尽管比特币持续减半导致供给侧对价格的影响逐渐减弱,但我们仍需关注潜在的抛压:

根据共识机制,新产生的比特币数量不到200万枚,且增发速度即将再次减半。这意味着新增抛压将进一步降低。观察矿工账户数据,长期保持在180万枚以上,表明矿工没有明显的抛售倾向。

另一方面,长期持有账户的比特币数量持续增长,目前约为1490万枚。真正高流通的比特币数量相对有限,市值不到3500亿美元。这也解释了为什么日均5亿美元的持续买入能带来比特币价格的快速上涨。

需求侧分析

需求增加主要来自以下几个方面:

ETF:比特币本轮牛市的独特催化剂

比特币通过SEC的ETF审批,获得了进入传统金融市场的资格。合规资金终于可以流入比特币市场,而且在加密世界中,传统金融资金只能流向比特币。

比特币的通缩特性使其易于形成旁氏结构和FOMO效应。只要基金持续买入,比特币价格就会持续上涨,持有比特币的基金回报率就会领先,从而吸引更多资金进入。而未持有比特币的基金则面临业绩压力,甚至可能面临资金撤出。这种模式在华尔街的房地产市场已经运作了数十年。

比特币的特性更适合这种旁氏游戏。过去一个月,每个交易日平均净买入不到5亿美元,却带来了超过50%的市场涨幅。这样的买入量在传统金融市场中只是九牛一毛。

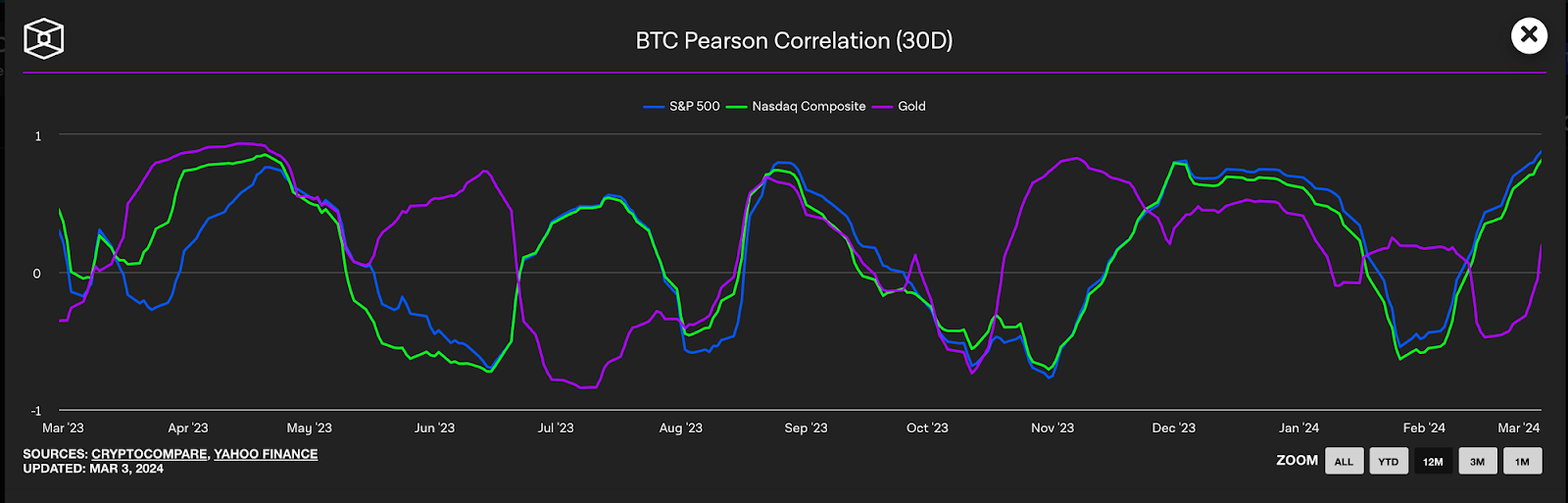

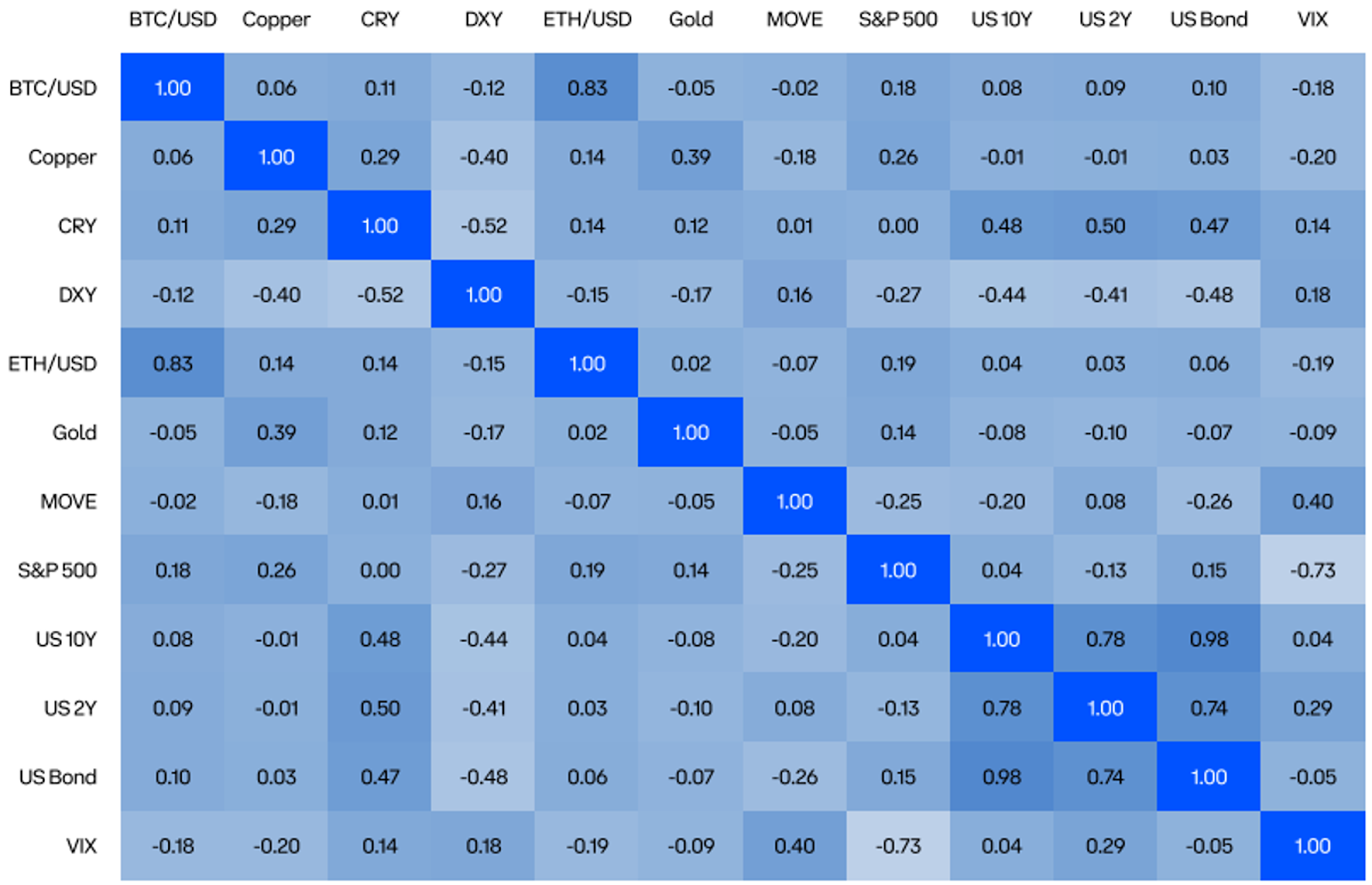

ETF还从流动性角度提高了比特币的价值。2023年全球传统金融规模(包括不动产)达到560万亿美元,表明当前传统金融的流动性足以支撑如此规模的金融资产。比特币的流动性远不如传统金融资产,但传统金融接入比特币后,可以为其创造更高估值的流动性。值得注意的是,这种合规流动性只能流向比特币,不能流向其他数字加密资产。

富人偏好推动比特币价格上涨

根据市场调查,加密货币圈的亿万富翁在牛市中往往大比例持有比特币,而中产阶级或以下的投资者持有比特币的比例通常不超过总仓位的1/4。目前比特币市值占整个加密货币市场的54.8%。如果普通投资者持有的比特币比例远低于这个数字,那么大部分比特币实际上掌握在富人和机构手中。

这引出了马太效应:富人持有的资产tend to持续上涨,而普通人持有的资产tend to持续下跌。如果没有政府干预,市场经济必然出现马太效应。富人不仅可能更聪明、更能干,而且天然拥有更多资源。聪明的人、有用的资源和信息自然会围绕富人寻求合作,形成财富的乘数效应。

在加密货币市场,富人和机构倾向于将非主流代币作为从普通投资者手中获利的工具,而将流动性高的主流代币(如比特币)作为价值储存工具。财富tend to从普通投资者流向山寨币,被富人或机构收割后再流入比特币等主流代币。随着比特币流动性的不断提升,它对富人和机构的吸引力也会越来越大。

比特币金融市场份额的重要性

SEC批准比特币现货ETF后,引发了多层面的市场竞争。包括大型金融机构在美国争夺ETF市场领导地位,以及新加坡、瑞士、香港等全球金融中心的跟进。虽然机构砸盘的可能性存在,但在当前国际环境下,抛售后能否重新买回仍是未知数。

失去ETF背书的比特币现货不仅意味着发行机构损失手续费,还可能失去对比特币定价的话语权。相应的金融市场也将失去对这种"数字黄金"——未来金融压舱石的定价权,以及比特币现货衍生品市场。这对任何国家和金融市场都是战略性失败。

因此,全球传统金融资本难以形成砸盘的共谋,反而可能在不断抢筹的过程中形成FOMO效应。

比特币:华尔街的"铭文"

对于低成本、高赔率的资产,适度投资不仅可以显著提高资产组合的收益率,还能控制风险。比特币目前在传统金融市场的估值仍然较小,且与主流资产的相关性不高。因此,对主流基金来说,持有少量比特币是合理的选择。

如果2024年比特币成为主流金融市场回报最高的资产,没有投资的基金经理将难以向投资者解释。相反,即使持有1%或2%的比特币,即便亏损,也不会对整体业绩造成太大影响,且更容易向投资者解释。

比特币:华尔街基金经理的潜在"灰色地带"

比特币的半匿名特性可能为基金经理提供了一定的操作空间。虽然主流交易平台需要KYC,但线下OTC交易仍然存在。监管机构可能难以全面监管金融从业者的现货持仓。

基于前述分析,基金经理有充分理由投资比特币。考虑到比特币的流动性特征,少量资金就可能对其价格产生显著影响。在这种情况下,基金经理可能会利用公众资金来间接提升自身利益。

项目的流量自提效应

"流量自提"是加密货币市场的独特现象,比特币长期受益于此。其他项目为了借助比特币的知名度,不得不推崇比特币的形象,最终反而将自身运营的流量导向比特币。

回顾所有山寨币的发行历程,都会提及比特币的传奇故事和中本聪的神秘与伟大,声称要成为"下一个比特币"。这种模式使得比特币无需主动运营就能获得持续的品牌建设。

当前项目竞争更加激烈,比特币上数十个Layer2、数千万铭文项目都在尝试借助比特币的流量,共同推动比特币实现大规模采用。这是比特币生态首次有如此多的项目为其背书,因此今年比特币的流量自提效应可能比往年更强。

结论

与去年相比,市场最大的变量是比特币ETF的获批。通过分析我们发现,所有因素都在推动比特币价格上涨:供给减少,需求激增。

综上所述,比特币很可能成为2024年最大的投资机会。