【Ngoại hối】Dự đoán tỷ giá Đô la Mỹ/Yên từ 8/12-8/15 | Tuần ngoại hối của Yoshida Tsune | Manekuri - Thông tin đầu tư và phương tiện hữu ích về tiền bạc của Monex Securities

Nhìn lại tuần trước (tuần 4 tháng 8) = Sự chững lại của đô la Mỹ sau cú sốc từ số liệu thống kê việc làm

lao dốc đã thu hẹp giữa Nhật Bản và Mỹ, tuần trước đã mở rộng nhẹ.

Tuần trước, tỷ giá đô la Mỹ/yen đã dao động quanh mức 147 yen. Kể từ khi có sự công bố số liệu việc làm của Mỹ vào cuối tuần trước (tuần từ 28 tháng 7), đã có một đợt lao dốc khoảng 3 yen, và có lúc tỷ giá đã giảm xuống tận mức 146 yen, nhưng không rơi vào tình trạng giảm thêm nữa (xem Biểu đồ 1).

【図表1】Biểu đồ ngày USD/JPY (từ tháng 6 năm 2025 trở đi)

Nguồn: Manex Trader FX

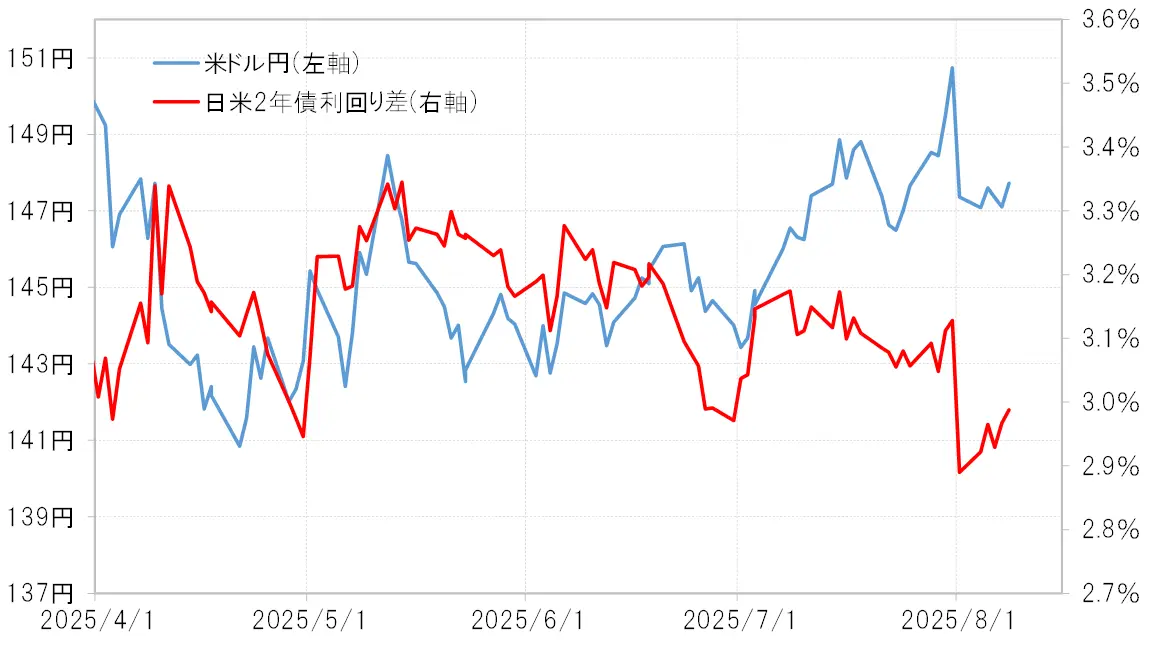

Sự giảm mạnh của đô la Mỹ / yên Nhật xảy ra sau khi công bố số liệu việc làm của Mỹ được gọi là "cú sốc số liệu việc làm". Trong tuần trước (tuần từ 4 tháng 8), sự giảm bớt này xảy ra do chênh lệch lãi suất Nhật-Mỹ đã thu hẹp mạnh (đô la Mỹ ưu thế, yên Nhật kém thế) và đã mở rộng một chút. Chênh lệch lợi suất trái phiếu 2 năm giữa Nhật Bản và Mỹ đã giảm xuống dưới 2,9% do "cú sốc số liệu việc làm", nhưng vào cuối tuần trước đã mở rộng gần 3% (tham khảo Hình 2).

【図表2】Đô la Mỹ/Yên và chênh lệch lãi suất trái phiếu 2 năm Nhật-Mỹ (từ tháng 4 năm 2025)

Nguồn: Dữ liệu từ công ty Refinitiv do Monex Securities tạo ra

Việc chênh lệch lãi suất giữa Nhật Bản và Mỹ mở rộng nhẹ là do lãi suất Mỹ giảm mạnh trong "cú sốc số liệu việc làm" đã có chút phục hồi vào tuần trước (tuần từ 4 tháng 8). Đây không phải là phản ứng của cú sốc số liệu việc làm sao?

Ghi nhận việc tái khởi động cắt giảm lãi suất sớm = Bối cảnh cắt giảm lãi suất của Mỹ gặp khó khăn

Lợi suất trái phiếu 2 năm của Mỹ phản ánh chính sách tài chính của Mỹ, trước khi công bố báo cáo việc làm, đã dao động khoảng 3,95%, nhưng sau khi công bố đã giảm xuống nhanh chóng còn 3,7%. Điều này đã khiến mức trần mục tiêu cho lãi suất chính sách của Mỹ, là tỷ lệ FF, thấp hơn 0,8% so với 4,5% (xem biểu đồ 3).

【図表3】Spread giữa lãi suất FF và lãi suất trái phiếu Mỹ 2 năm (2014 trở đi)

Nguồn: Dữ liệu từ công ty Refinitiv do Monex Securities tạo ra

Gần đây, trong bối cảnh bắt đầu giảm lãi suất của Mỹ, trong trường hợp tháng 8 năm 2019, trước khi bắt đầu giảm lãi suất, lợi suất trái phiếu 2 năm của Mỹ đã thấp hơn mức trần của mục tiêu lãi suất FF khoảng 0,8%. Lần này, do "cú sốc thống kê việc làm", chênh lệch giữa lãi suất FF và lợi suất trái phiếu 2 năm của Mỹ đã mở rộng tương tự. Điều đó có thể cho thấy rằng việc giảm lãi suất sẽ được đưa vào tính toán chỉ sau một ngày trong cuộc họp FOMC tháng 9 tới (Ủy ban Thị trường Mở Liên bang Mỹ). Do đó, tuần trước (tuần từ 4 tháng 8) có thể là một sự ngưng trệ trong những biến động mạnh mẽ đó do "cú sốc thống kê việc làm", và có thể đã có một chút điều chỉnh.

Cổ phiếu Mỹ giảm mạnh do "sốc thống kê việc làm" nhưng đã phục hồi = Lo ngại "tăng quá mức" cũng xuất hiện

Một lý do khác cho việc lãi suất của Mỹ giảm mạnh là do chỉ số chứng khoán chính của Mỹ đã giảm mạnh do "sốc số liệu việc làm", nhưng sau đó đã phục hồi và đạt mức cao kỷ lục. "Sốc số liệu việc làm" đề cập đến việc số liệu NFP (số việc làm phi nông nghiệp) trong thống kê việc làm của Mỹ đã bị điều chỉnh giảm mạnh, dẫn đến sự lo ngại về sự suy giảm nghiêm trọng của thị trường lao động Mỹ. Trong bối cảnh đó, chứng khoán Mỹ cũng đã giảm mạnh, nhưng tuần trước (tuần từ ngày 4 tháng 8) đã quay trở lại phục hồi, đặc biệt là chỉ số Nasdaq Composite đã nhanh chóng vượt qua mức cao trước "sốc số liệu việc làm".

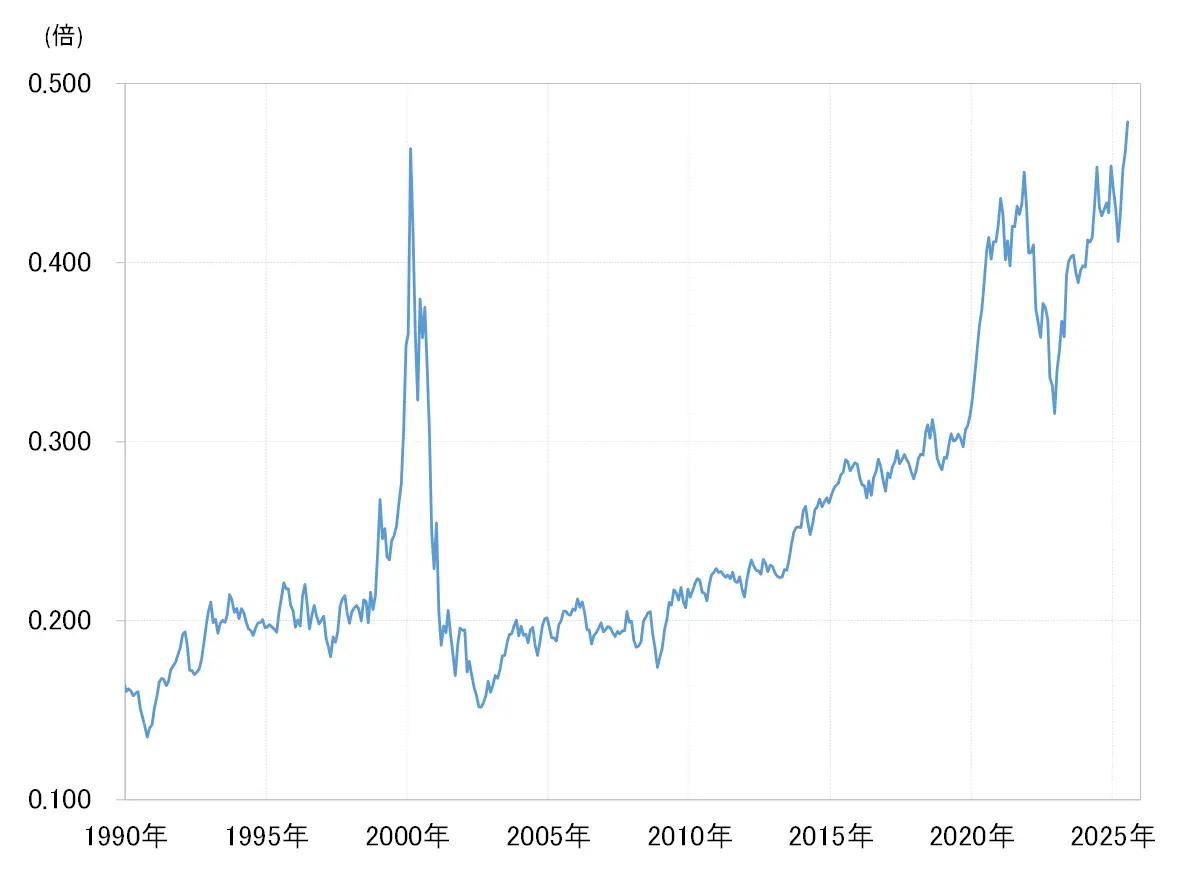

Tuy nhiên, đối với những cổ phiếu Mỹ như vậy, về mặt kỹ thuật, có lo ngại rằng chúng đã "tăng quá mức". Đặc biệt, tỷ lệ cổ phiếu của chỉ số Nasdaq tổng hợp so với chỉ số Dow Jones NY đã vượt qua cả đỉnh điểm của bong bóng công nghệ năm 2000 (xem biểu đồ 4). Việc chỉ số Nasdaq so với chỉ số Dow Jones NY đang bị định giá quá cao hơn cả giai đoạn bong bóng công nghệ là điều đáng lo ngại như một dấu hiệu của việc "tăng quá mức".

【図表4】Chỉ số tổng hợp Nasdaq / Giá cổ phiếu tương đối NY Dow (1990 đến nay)

Nguồn: Dữ liệu từ công ty Refinitiv do công ty chứng khoán Monex thực hiện

Điểm nhấn tuần này (tuần từ 11 tháng 8) = Việc công bố chỉ số kinh tế Mỹ có ảnh hưởng đến quan điểm về việc tái khởi động cắt giảm lãi suất sớm hay không

CPI, PPI, doanh thu bán lẻ = thông báo chỉ số kinh tế Mỹ tháng 7 được chú ý nhiều.

Tuần này, các chỉ số kinh tế của Mỹ được chú ý như CPI (Chỉ số giá tiêu dùng) tháng 7, PPI (Chỉ số giá sản xuất), doanh thu bán lẻ sẽ lần lượt được công bố. Như đã đề cập trước đó, quan điểm về việc Mỹ sẽ sớm tái khởi động việc giảm lãi suất đã mạnh lên sau "cú sốc thống kê việc làm", nhưng sẽ là tâm điểm lớn nhất của tuần này là kết quả của các chỉ số kinh tế đó sẽ như thế nào.

Các chỉ số lạm phát như CPI và PPI dự kiến sẽ có tỷ lệ tăng cao hơn so với tháng trước. Nếu điều này xảy ra như dự đoán, lo ngại về việc lạm phát quay trở lại có thể khiến Cục Dự trữ Liên bang Mỹ (FRB) thận trọng hơn trong việc bắt đầu cắt giảm lãi suất, dẫn đến khả năng tăng trở lại lãi suất Mỹ đã giảm mạnh do "cú sốc từ báo cáo việc làm."

Mặt khác, do dự báo rằng các chỉ số kinh tế như doanh số bán lẻ, chỉ số điều kiện sản xuất của NY Fed, và sản xuất công nghiệp sẽ xấu đi so với lần trước, nên nếu những dự báo này trở thành hiện thực, quan điểm cho rằng sẽ sớm bắt đầu lại việc cắt giảm lãi suất sẽ càng được củng cố.

Một điểm đáng chú ý khác là cổ phiếu Mỹ trong vùng giá cao = "Tăng quá mức" có tiếp tục không?

Từ những điều trên, có vẻ như lãi suất của Mỹ có khả năng giảm hoặc tăng tùy thuộc vào kết quả của các chỉ số kinh tế. Vì vậy, tôi nghĩ rằng một yếu tố quan trọng khác là xu hướng của thị trường chứng khoán. Như chúng ta đã thấy, các chỉ số chứng khoán chính của Mỹ đã lao dốc do "cú sốc từ báo cáo việc làm", nhưng tuần trước (tuần từ 4 tháng 8) đã nhanh chóng chuyển sang tăng, đặc biệt là chỉ số Nasdaq Composite đã xác lập mức cao nhất mới. Về cơ bản, việc tiếp tục giảm lãi suất trong bối cảnh thị trường chứng khoán, vốn là chỉ báo dẫn đầu của nền kinh tế, đang duy trì ở vùng cao nhất, thật sự cảm thấy không hợp lý.

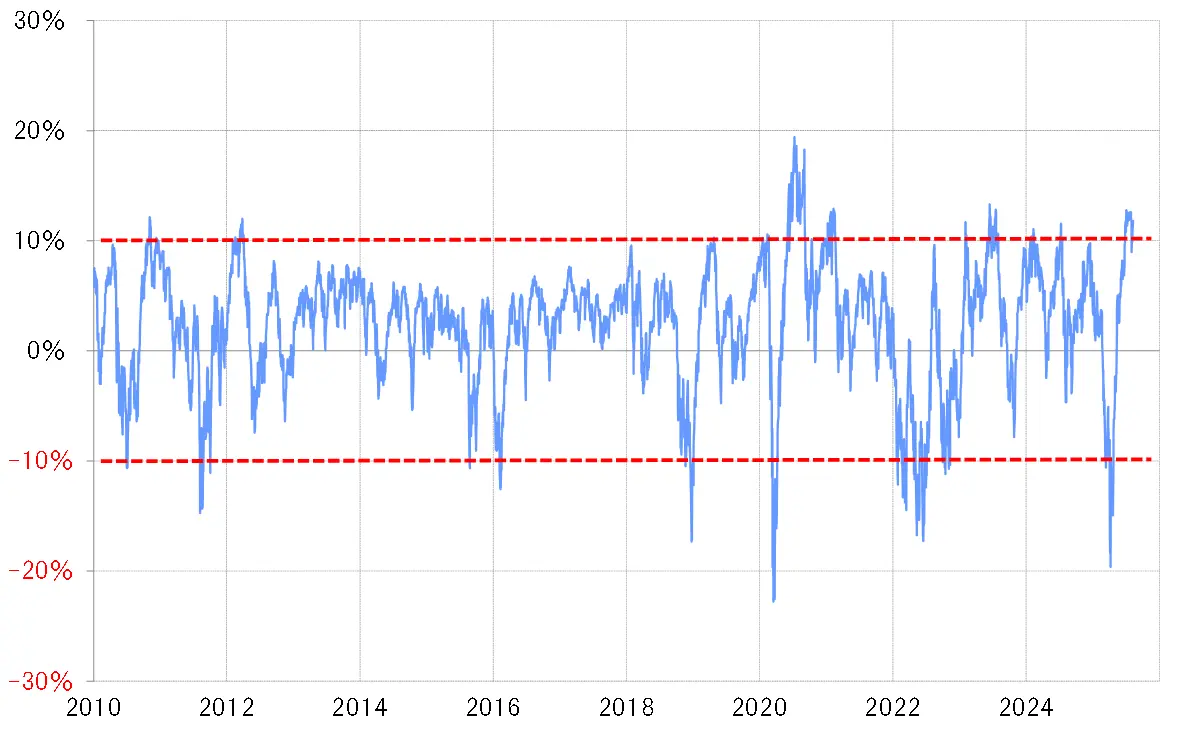

Những biến động giá cổ phiếu như vậy cho thấy khả năng tiếp tục cắt giảm lãi suất không cần thiết từ góc độ kinh tế đang tăng lên, trong khi giá cổ phiếu có vẻ đang bị nóng (xem biểu đồ 5). Nếu đúng như vậy, ngoài kết quả của các chỉ số kinh tế trong tuần này (tuần từ 11 tháng 8), việc giá cổ phiếu "tăng quá mức" có tiếp tục hay không có thể là một điểm chú ý khác như một gợi ý về tỷ giá đô la Mỹ/yên Nhật thông qua lãi suất Mỹ.

【図表5】Tỷ lệ lệch 90 ngày MA của chỉ số tổng hợp Nasdaq (2010 đến nay)

Nguồn: Dữ liệu từ công ty Refinitiv được tạo bởi chứng khoán Monex

Dự đoán khoảng giá USD/JPY trong tuần này (tuần từ 11 tháng 8) là 145–150 yen

Trong tuần này, để xem hướng đi của đồng Đô la Mỹ / Yên, chúng ta sẽ chú ý đến việc liệu thị trường chứng khoán Mỹ có tiếp tục tăng hay không. Nếu thị trường chứng khoán tiếp tục tăng, thì sẽ khó để đồng Yên giảm xuống dưới 146 yên, và có vẻ như đồng Đô la Mỹ / Yên sẽ thử thách sự phản ứng từ "cú sốc báo cáo việc làm". Ngược lại, nếu thị trường chứng khoán giảm, khả năng giảm xuống dưới 146 yên sẽ xuất hiện. Dựa trên những điều trên, tôi dự đoán đồng Đô la Mỹ / Yên sẽ ở trong khoảng 145 đến 150 yên trong tuần này.

Xem bản gốc

Trang này có thể chứa nội dung của bên thứ ba, được cung cấp chỉ nhằm mục đích thông tin (không phải là tuyên bố/bảo đảm) và không được coi là sự chứng thực cho quan điểm của Gate hoặc là lời khuyên về tài chính hoặc chuyên môn. Xem Tuyên bố từ chối trách nhiệm để biết chi tiết.

【Ngoại hối】Dự đoán tỷ giá Đô la Mỹ/Yên từ 8/12-8/15 | Tuần ngoại hối của Yoshida Tsune | Manekuri - Thông tin đầu tư và phương tiện hữu ích về tiền bạc của Monex Securities

Nhìn lại tuần trước (tuần 4 tháng 8) = Sự chững lại của đô la Mỹ sau cú sốc từ số liệu thống kê việc làm

lao dốc đã thu hẹp giữa Nhật Bản và Mỹ, tuần trước đã mở rộng nhẹ.

Tuần trước, tỷ giá đô la Mỹ/yen đã dao động quanh mức 147 yen. Kể từ khi có sự công bố số liệu việc làm của Mỹ vào cuối tuần trước (tuần từ 28 tháng 7), đã có một đợt lao dốc khoảng 3 yen, và có lúc tỷ giá đã giảm xuống tận mức 146 yen, nhưng không rơi vào tình trạng giảm thêm nữa (xem Biểu đồ 1).

【図表1】Biểu đồ ngày USD/JPY (từ tháng 6 năm 2025 trở đi) Nguồn: Manex Trader FX

Sự giảm mạnh của đô la Mỹ / yên Nhật xảy ra sau khi công bố số liệu việc làm của Mỹ được gọi là "cú sốc số liệu việc làm". Trong tuần trước (tuần từ 4 tháng 8), sự giảm bớt này xảy ra do chênh lệch lãi suất Nhật-Mỹ đã thu hẹp mạnh (đô la Mỹ ưu thế, yên Nhật kém thế) và đã mở rộng một chút. Chênh lệch lợi suất trái phiếu 2 năm giữa Nhật Bản và Mỹ đã giảm xuống dưới 2,9% do "cú sốc số liệu việc làm", nhưng vào cuối tuần trước đã mở rộng gần 3% (tham khảo Hình 2).

Nguồn: Manex Trader FX

Sự giảm mạnh của đô la Mỹ / yên Nhật xảy ra sau khi công bố số liệu việc làm của Mỹ được gọi là "cú sốc số liệu việc làm". Trong tuần trước (tuần từ 4 tháng 8), sự giảm bớt này xảy ra do chênh lệch lãi suất Nhật-Mỹ đã thu hẹp mạnh (đô la Mỹ ưu thế, yên Nhật kém thế) và đã mở rộng một chút. Chênh lệch lợi suất trái phiếu 2 năm giữa Nhật Bản và Mỹ đã giảm xuống dưới 2,9% do "cú sốc số liệu việc làm", nhưng vào cuối tuần trước đã mở rộng gần 3% (tham khảo Hình 2).

【図表2】Đô la Mỹ/Yên và chênh lệch lãi suất trái phiếu 2 năm Nhật-Mỹ (từ tháng 4 năm 2025) Nguồn: Dữ liệu từ công ty Refinitiv do Monex Securities tạo ra

Việc chênh lệch lãi suất giữa Nhật Bản và Mỹ mở rộng nhẹ là do lãi suất Mỹ giảm mạnh trong "cú sốc số liệu việc làm" đã có chút phục hồi vào tuần trước (tuần từ 4 tháng 8). Đây không phải là phản ứng của cú sốc số liệu việc làm sao?

Nguồn: Dữ liệu từ công ty Refinitiv do Monex Securities tạo ra

Việc chênh lệch lãi suất giữa Nhật Bản và Mỹ mở rộng nhẹ là do lãi suất Mỹ giảm mạnh trong "cú sốc số liệu việc làm" đã có chút phục hồi vào tuần trước (tuần từ 4 tháng 8). Đây không phải là phản ứng của cú sốc số liệu việc làm sao?

Ghi nhận việc tái khởi động cắt giảm lãi suất sớm = Bối cảnh cắt giảm lãi suất của Mỹ gặp khó khăn

Lợi suất trái phiếu 2 năm của Mỹ phản ánh chính sách tài chính của Mỹ, trước khi công bố báo cáo việc làm, đã dao động khoảng 3,95%, nhưng sau khi công bố đã giảm xuống nhanh chóng còn 3,7%. Điều này đã khiến mức trần mục tiêu cho lãi suất chính sách của Mỹ, là tỷ lệ FF, thấp hơn 0,8% so với 4,5% (xem biểu đồ 3).

【図表3】Spread giữa lãi suất FF và lãi suất trái phiếu Mỹ 2 năm (2014 trở đi) Nguồn: Dữ liệu từ công ty Refinitiv do Monex Securities tạo ra

Gần đây, trong bối cảnh bắt đầu giảm lãi suất của Mỹ, trong trường hợp tháng 8 năm 2019, trước khi bắt đầu giảm lãi suất, lợi suất trái phiếu 2 năm của Mỹ đã thấp hơn mức trần của mục tiêu lãi suất FF khoảng 0,8%. Lần này, do "cú sốc thống kê việc làm", chênh lệch giữa lãi suất FF và lợi suất trái phiếu 2 năm của Mỹ đã mở rộng tương tự. Điều đó có thể cho thấy rằng việc giảm lãi suất sẽ được đưa vào tính toán chỉ sau một ngày trong cuộc họp FOMC tháng 9 tới (Ủy ban Thị trường Mở Liên bang Mỹ). Do đó, tuần trước (tuần từ 4 tháng 8) có thể là một sự ngưng trệ trong những biến động mạnh mẽ đó do "cú sốc thống kê việc làm", và có thể đã có một chút điều chỉnh.

Nguồn: Dữ liệu từ công ty Refinitiv do Monex Securities tạo ra

Gần đây, trong bối cảnh bắt đầu giảm lãi suất của Mỹ, trong trường hợp tháng 8 năm 2019, trước khi bắt đầu giảm lãi suất, lợi suất trái phiếu 2 năm của Mỹ đã thấp hơn mức trần của mục tiêu lãi suất FF khoảng 0,8%. Lần này, do "cú sốc thống kê việc làm", chênh lệch giữa lãi suất FF và lợi suất trái phiếu 2 năm của Mỹ đã mở rộng tương tự. Điều đó có thể cho thấy rằng việc giảm lãi suất sẽ được đưa vào tính toán chỉ sau một ngày trong cuộc họp FOMC tháng 9 tới (Ủy ban Thị trường Mở Liên bang Mỹ). Do đó, tuần trước (tuần từ 4 tháng 8) có thể là một sự ngưng trệ trong những biến động mạnh mẽ đó do "cú sốc thống kê việc làm", và có thể đã có một chút điều chỉnh.

Cổ phiếu Mỹ giảm mạnh do "sốc thống kê việc làm" nhưng đã phục hồi = Lo ngại "tăng quá mức" cũng xuất hiện

Một lý do khác cho việc lãi suất của Mỹ giảm mạnh là do chỉ số chứng khoán chính của Mỹ đã giảm mạnh do "sốc số liệu việc làm", nhưng sau đó đã phục hồi và đạt mức cao kỷ lục. "Sốc số liệu việc làm" đề cập đến việc số liệu NFP (số việc làm phi nông nghiệp) trong thống kê việc làm của Mỹ đã bị điều chỉnh giảm mạnh, dẫn đến sự lo ngại về sự suy giảm nghiêm trọng của thị trường lao động Mỹ. Trong bối cảnh đó, chứng khoán Mỹ cũng đã giảm mạnh, nhưng tuần trước (tuần từ ngày 4 tháng 8) đã quay trở lại phục hồi, đặc biệt là chỉ số Nasdaq Composite đã nhanh chóng vượt qua mức cao trước "sốc số liệu việc làm".

Tuy nhiên, đối với những cổ phiếu Mỹ như vậy, về mặt kỹ thuật, có lo ngại rằng chúng đã "tăng quá mức". Đặc biệt, tỷ lệ cổ phiếu của chỉ số Nasdaq tổng hợp so với chỉ số Dow Jones NY đã vượt qua cả đỉnh điểm của bong bóng công nghệ năm 2000 (xem biểu đồ 4). Việc chỉ số Nasdaq so với chỉ số Dow Jones NY đang bị định giá quá cao hơn cả giai đoạn bong bóng công nghệ là điều đáng lo ngại như một dấu hiệu của việc "tăng quá mức".

【図表4】Chỉ số tổng hợp Nasdaq / Giá cổ phiếu tương đối NY Dow (1990 đến nay) Nguồn: Dữ liệu từ công ty Refinitiv do công ty chứng khoán Monex thực hiện

Nguồn: Dữ liệu từ công ty Refinitiv do công ty chứng khoán Monex thực hiện

Điểm nhấn tuần này (tuần từ 11 tháng 8) = Việc công bố chỉ số kinh tế Mỹ có ảnh hưởng đến quan điểm về việc tái khởi động cắt giảm lãi suất sớm hay không

CPI, PPI, doanh thu bán lẻ = thông báo chỉ số kinh tế Mỹ tháng 7 được chú ý nhiều.

Tuần này, các chỉ số kinh tế của Mỹ được chú ý như CPI (Chỉ số giá tiêu dùng) tháng 7, PPI (Chỉ số giá sản xuất), doanh thu bán lẻ sẽ lần lượt được công bố. Như đã đề cập trước đó, quan điểm về việc Mỹ sẽ sớm tái khởi động việc giảm lãi suất đã mạnh lên sau "cú sốc thống kê việc làm", nhưng sẽ là tâm điểm lớn nhất của tuần này là kết quả của các chỉ số kinh tế đó sẽ như thế nào.

Các chỉ số lạm phát như CPI và PPI dự kiến sẽ có tỷ lệ tăng cao hơn so với tháng trước. Nếu điều này xảy ra như dự đoán, lo ngại về việc lạm phát quay trở lại có thể khiến Cục Dự trữ Liên bang Mỹ (FRB) thận trọng hơn trong việc bắt đầu cắt giảm lãi suất, dẫn đến khả năng tăng trở lại lãi suất Mỹ đã giảm mạnh do "cú sốc từ báo cáo việc làm."

Mặt khác, do dự báo rằng các chỉ số kinh tế như doanh số bán lẻ, chỉ số điều kiện sản xuất của NY Fed, và sản xuất công nghiệp sẽ xấu đi so với lần trước, nên nếu những dự báo này trở thành hiện thực, quan điểm cho rằng sẽ sớm bắt đầu lại việc cắt giảm lãi suất sẽ càng được củng cố.

Một điểm đáng chú ý khác là cổ phiếu Mỹ trong vùng giá cao = "Tăng quá mức" có tiếp tục không?

Từ những điều trên, có vẻ như lãi suất của Mỹ có khả năng giảm hoặc tăng tùy thuộc vào kết quả của các chỉ số kinh tế. Vì vậy, tôi nghĩ rằng một yếu tố quan trọng khác là xu hướng của thị trường chứng khoán. Như chúng ta đã thấy, các chỉ số chứng khoán chính của Mỹ đã lao dốc do "cú sốc từ báo cáo việc làm", nhưng tuần trước (tuần từ 4 tháng 8) đã nhanh chóng chuyển sang tăng, đặc biệt là chỉ số Nasdaq Composite đã xác lập mức cao nhất mới. Về cơ bản, việc tiếp tục giảm lãi suất trong bối cảnh thị trường chứng khoán, vốn là chỉ báo dẫn đầu của nền kinh tế, đang duy trì ở vùng cao nhất, thật sự cảm thấy không hợp lý.

Những biến động giá cổ phiếu như vậy cho thấy khả năng tiếp tục cắt giảm lãi suất không cần thiết từ góc độ kinh tế đang tăng lên, trong khi giá cổ phiếu có vẻ đang bị nóng (xem biểu đồ 5). Nếu đúng như vậy, ngoài kết quả của các chỉ số kinh tế trong tuần này (tuần từ 11 tháng 8), việc giá cổ phiếu "tăng quá mức" có tiếp tục hay không có thể là một điểm chú ý khác như một gợi ý về tỷ giá đô la Mỹ/yên Nhật thông qua lãi suất Mỹ.

【図表5】Tỷ lệ lệch 90 ngày MA của chỉ số tổng hợp Nasdaq (2010 đến nay) Nguồn: Dữ liệu từ công ty Refinitiv được tạo bởi chứng khoán Monex

Nguồn: Dữ liệu từ công ty Refinitiv được tạo bởi chứng khoán Monex

Dự đoán khoảng giá USD/JPY trong tuần này (tuần từ 11 tháng 8) là 145–150 yen

Trong tuần này, để xem hướng đi của đồng Đô la Mỹ / Yên, chúng ta sẽ chú ý đến việc liệu thị trường chứng khoán Mỹ có tiếp tục tăng hay không. Nếu thị trường chứng khoán tiếp tục tăng, thì sẽ khó để đồng Yên giảm xuống dưới 146 yên, và có vẻ như đồng Đô la Mỹ / Yên sẽ thử thách sự phản ứng từ "cú sốc báo cáo việc làm". Ngược lại, nếu thị trường chứng khoán giảm, khả năng giảm xuống dưới 146 yên sẽ xuất hiện. Dựa trên những điều trên, tôi dự đoán đồng Đô la Mỹ / Yên sẽ ở trong khoảng 145 đến 150 yên trong tuần này.