# 市場概況今年の第3四半期に好調だった資産には、ラッセル2000指数、金価格、金融株、米国債が含まれます。パフォーマンスが悪かった資産には、イーサリアム、原油、米ドルがあります。ビットコインとナスダック100指数はほぼ平坦でした。! [サイクルキャピタルマクロウィークリーレポート(8.25):トレンドは鈍化しますが、今年の残りの期間の楽観主義は中立です](https://img-cdn.gateio.im/social/moments-9db89ee82ca5eccb2334930354dfd33a)現在、米国株は依然としてブルマーケットにあり、主要なトレンドは上向きです。しかし、年末までの数ヶ月の取引環境は業績テーマに乏しく、市場の上下のスペースは制限される可能性があります。市場は第3四半期の利益予想を継続して下方修正しています。最近、株式市場の評価は調整されましたが、反発も非常に早いです。現在の21倍のPERは、5年の平均を大きく上回っています。S&P 500指数の93%の企業が業績を発表しており、79%の企業が1株当たり利益が予想を上回り、60%の企業が売上高が予想を上回っています。予想を上回った企業の株価パフォーマンスは歴史的平均と基本的に同じですが、予想に達しなかった企業の株価パフォーマンスは歴史水準を下回っています。! [サイクルキャピタルウィークリーマクロレポート(8.25):トレンドは鈍化しますが、楽観主義は今年の残りの期間は中立です](https://img-cdn.gateio.im/social/moments-c675476dd97413f93db474e8d4769094)企業の自社株買いは、現在の米国株式市場で最も強力なテクニカルサポートです。最近の自社株買い活動は通常の水準の2倍に達し、毎日約500億ドルです。この買い圧力は、9月中旬以降に徐々に減少する可能性があります。大型テクノロジー株は夏の中頃にパフォーマンスが弱まったが、主に利益予想の下方修正と市場のAIに対する熱意の減退による。しかし、これらの株式の長期的な成長ポテンシャルは依然として存在し、価格が大幅に下落することは難しい。現在、市場は昨年10月から今年6月までのような優れたリスク調整リターンを再現するのが難しいです。現在の株式市場の評価は高く、経済および財務の成長期待は遅くなっており、市場は連邦準備制度に対する期待も高まっています。大規模な資金が徐々にディフェンシブなテーマにシフトしているのが見られます。したがって、今後数ヶ月は株式市場に対して中立的な態度を保つことがより堅実です。! [サイクルキャピタルウィークリーマクロレポート(8.25):トレンドは鈍化しますが、今年の残りの期間の楽観主義は中立です](https://img-cdn.gateio.im/social/moments-c20d1fa2f14a9fd14073752e2cd3dc13)米連邦準備制度理事会のパウエル議長は、ジャクソンホール会議でこれまでで最も明確な利下げ声明を発表し、9月の利下げはほぼ確実となったと述べた。しかし、彼は政策緩和の速度は今後のデータのパフォーマンスに依存すると付け加えた。この発言は市場の予想を超えるものではなかったため、伝統的な金融市場の反応は平淡だった。今年の利下げ期待は以前とほぼ一致しており、今後の経済データが良好であれば、現在の100ベーシスポイントの利下げ期待を引き下げる可能性もある。暗号市場は比較的強い反応を示しており、これは空売りの蓄積が過剰であり、マクロのメッセージに対する理解のリズムが一致していないことに関係している可能性があります。現在の市場環境が暗号資産の新高値を支持するかどうかは疑問です。一般的に言えば、緩和的なマクロ環境とリスク嗜好に加え、NFT、DeFi、現物ETFなどの暗号ネイティブテーマの支援が必要です。現在のところ、Telegramエコシステムの成長勢いは強く、次のテーマになる可能性がありますが、最新のトークンプロジェクトが質の高い新規ユーザーをもたらすかどうかは観察が必要です。# 資金の流れ中国の株式市場は下落し続けていますが、中国関連のファンドは12週連続で純流入しています。今週の純流入は49億ドルで、5週間ぶりの高値となり、新興市場国の中でも最も流入が多いです。逆境の中でポジションを増やしているのは、国家チームや長期資金であり、株式市場が将来的に反発することに賭けています。! [サイクルキャピタルウィークリーマクロレポート(8.25):トレンドは鈍化しますが、今年の残りの期間の楽観主義は中立です](https://img-cdn.gateio.im/social/moments-28c07cb7668a88dc8898c81dc7aecc43)ゴールドマン・サックスの顧客データによると、2月以降基本的にA株を継続的に減少させ、最近は主にH株と中国概念株を増加させています。! [サイクルキャピタルマクロウィークリーレポート(8.25):トレンドは鈍化しますが、今年の残りの期間の楽観主義は中立です](https://img-cdn.gateio.im/social/moments-64585bf2523c9889940e1a31b46148a2)世界の株式市場が回復し、資金が流入しているにもかかわらず、低リスク志向のマネーマーケットファンド市場も4週間連続で流入し、総規模は6.24兆ドルに達して新たな高値を記録し、市場の流動性が依然として豊富であることを示しています。! [サイクルキャピタルマクロウィークリーレポート(8.25):トレンドは鈍化しますが、今年の残りの期間の楽観主義は中立です](https://img-cdn.gateio.im/social/moments-b5f845f7002b74e7f6695a09a6265870)アメリカ政府の債務状況は注目に値します。10年以内に債務はGDPの130%に達する見込みで、利息支出だけでGDPの2.4%に上り、明らかに世界の覇権を維持するための軍事費支出(3.5%)を大きく上回ります。このような状況は明らかに持続可能ではありません。! [サイクルキャピタルウィークリーマクロレポート(8.25):トレンドは鈍化しますが、今年の残りの期間の楽観主義は中立です](https://img-cdn.gateio.im/social/moments-7b54ab12c10caa6ac22dd94b8bb41979)# ドル安過去1ヶ月、ドル指数は3.5%下落し、2022年末以来の最速の下落幅となりました。これは主に市場の米連邦準備制度理事会(FRB)による利下げの期待が高まっていることに関連しています。これは2022年10月の状況に似ており、その時市場は利上げサイクルの終息が近いと予想し、ドルの需要が減少しました。現在、利下げの期待が現実化しつつあり、ドルの下落傾向は続く可能性があります。もしドルが過度に下落すると、長期的なアービトラージ取引が解除され、株式市場が抑制される可能性があります。! [サイクルキャピタルマクロウィークリーレポート(8.25):トレンドは鈍化しますが、今年の残りの期間の楽観主義は中立です](https://img-cdn.gateio.im/social/moments-2cffbb35d915bbba4fa5fcfce397aee6)# 来週の二大テーマ: インフレーションとNVIDIA来週は、アメリカのPCEインフレ率、ヨーロッパの8月の速報CPI、東京のCPIなどの物価データに注目します。主要な経済国では、消費者信頼感指数や経済活動指標も発表されます。企業の決算に関しては、水曜日のアメリカ株式市場の取引終了後に発表されるNVIDIAの決算が焦点です。金曜日に発表されるPCEは、連邦準備制度が9月18日の決定を下す前の最後のPCEデータです。コアPCEは前月比で0.2%の増加が予想され、個人の収入と消費はそれぞれ0.2%と0.3%の増加が見込まれ、6月と同じ水準です。これは、市場がインフレが穏やかな成長を維持し、さらなる低下はないと予想していることを意味します。! [サイクルキャピタルウィークリーマクロレポート(8.25):トレンドは鈍化しますが、今年の残りの期間の楽観主義は中立です](https://img-cdn.gateio.im/social/moments-96e91e972da2c97079cf062d1c4f3f99)# エヌビディアの決算予測エヌビディアのパフォーマンスはAIやテクノロジー株に関わるだけでなく、全体の市場心理のバロメーターでもあります。現在、需要は依然として強いですが、最も重要なのはBlackwellアーキテクチャの遅延の影響です。複数の分析レポートを総合すると、ウォールストリートの主流意見はあまり影響がないと見ており、今回の財務報告に対して楽観的な期待を持っています。エヌビディアの過去4四半期の実績はすべて市場の予想を上回っています。主要な市場期待指標:- 売上高は286億香港ドル(前年同期比+110%、前四半期比+10%) - EPSは0.63ドル、前年同期比+133.3%、前月比+5%- データセンターの収入245億ドル、前年同期比+137%、前期比+8%- 利益率は75.5%で、前四半期と同水準! [サイクルキャピタルウィークリーマクロレポート(8.25):トレンドは鈍化しますが、今年の残りの期間の楽観主義は中立です](https://img-cdn.gateio.im/social/moments-a913b54c8be149e843b81e5492dbe35d)主な問題:1. Blackwellアーキテクチャの遅延の影響最初のロットのチップは最大で4〜6週間出荷が遅れる見込みで、2025年1月末に延期される。しかし、この新製品はもともと最近の業績予測には含まれておらず、2024年第2四半期と第3四半期の業績への影響は大きくない。2. 既存製品に対する需要B100/B200の生産量の減少は、H200/H20を増やすことで補うことができます。2024年下半期にはH200の収入が235億ドルに達する見込みで、B100とGB200の損失を十分に補うことができます。H20 GPUは中国市場での見通しが楽観的です。TSMCのCoWoSの生産能力の増加も収入の成長を支援するでしょう。3. エネルギーの減速度2025会計年度の収入増加率は126%から73%に減速すると予想されています。今四半期の業績の増加率はさらに1x%の範囲に減速するでしょう。4. 中国市場の需要H20のリリース後の顧客の興味の変化、国内競合他社に対する会社の競争力、そして2025年にB20がリリースされる時期に注目する。5. 製品ラインの変化新しいAシリーズ製品の性能と価格は調整される可能性があり、会社の価格設定能力に影響を与える可能性があります。6. 株価の変動NVIDIAの株価は最近大きく変動していますが、現在の歴史的高値からはわずか7%の距離です。評価は過去3年間の中央値の水準にあります。7. ブルとベアの仮説ゴールドマン・サックスは、異なるシナリオにおいて株価の上昇余地が41%-89%、下落余地が26%-61%であると予測しています。現在の価格水準では、潜在的なリターンは依然としてリスクよりも小さいです。8.全体的な見通しいくつかの不確実性が存在するにもかかわらず、NVIDIAの長期的な成長の勢いは依然として続いており、市場は楽観的な姿勢を保っています。AIの需要はまだ初期段階にある可能性がありますが、長期的な展望は予想を超えるかもしれません。! [サイクルキャピタルウィークリーマクロレポート(8.25):トレンドは鈍化しますが、今年の残りの期間の楽観主義は中立です](https://img-cdn.gateio.im/social/moments-c3a3a509765d51b3b8368dba83b9ccf8)! [サイクルキャピタルウィークリーマクロレポート(8.25):トレンドは鈍化しますが、楽観主義は今年の残りの期間は中立です](https://img-cdn.gateio.im/social/moments-abc9cfb4acb31c16d8114ea3c66decc8)! [サイクルキャピタルマクロウィークリーレポート(8.25):トレンドは鈍化しますが、今年の残りの期間の楽観主義は中立です](https://img-cdn.gateio.im/social/moments-edf1579027b77e398459f3b00e08dcc1)! [サイクルキャピタルウィークリーマクロレポート(8.25):トレンドは鈍化しますが、今年の残りの期間の楽観主義は中立です](https://img-cdn.gateio.im/social/moments-71a08416c9b9768cdfbb87c90c5f2115)! [サイクルキャピタルマクロウィークリーレポート(8.25):トレンドは鈍化しますが、今年の残りの期間の楽観主義は中立です](https://img-cdn.gateio.im/social/moments-1be54c7a46fbe3ecc307637de9df5dc6)! [サイクルキャピタルウィークリーマクロレポート(8.25):トレンドは鈍化しますが、今年の残りの期間の楽観主義は中立です](https://img-cdn.gateio.im/social/moments-ab5592a540c62f6d46e4fe0832f67d7c)! [サイクルキャピタルウィークリーマクロレポート(8.25):トレンドは鈍化しますが、楽観主義は今年の残りの期間は中立です](https://img-cdn.gateio.im/social/moments-e4070b0ff736d4c1e2c241135ceac59f)! [サイクルキャピタルウィークリーマクロレポート(8.25):トレンドは鈍化しますが、今年の残りの期間の楽観主義は中立です](https://img-cdn.gateio.im/social/moments-778ca3ac7d5e10c95730a4134af76204)! [サイクルキャピタルウィークリーマクロレポート(8.25):トレンドは鈍化しますが、今年の残りの期間の楽観主義は中立です](https://img-cdn.gateio.im/social/moments-675b0d93f895f9a50edb253c26f0b64b)! [サイクルキャピタルマクロウィークリーレポート(8.25):トレンドは鈍化しますが、今年の残りの期間の楽観主義は中立です](https://img-cdn.gateio.im/social/moments-f69ff5778df7c202138bb8b2de52808c)! [サイクルキャピタルウィークリーマクロレポート(8.25):トレンドは鈍化しますが、今年の残りの期間の楽観主義は中立です](https://img-cdn.gateio.im/social/moments-b74c47f81ce4e422444bdd069bf67b7f)! [サイクルキャピタルウィークリーマクロレポート(8.25):トレンドは鈍化しますが、今年の残りの期間の楽観主義は中立です](https://img-cdn.gateio.im/social/moments-133d6f00c77ac98378028d96de7b9ea0)! [サイクルキャピタルマクロウィークリーレポート(8.25):トレンドは鈍化しますが、今年の残りの期間は楽観的ではありません](https://img-cdn.gateio.im/social/moments-10d4db28784ec1d47b8b0e58d60f5a6a)![Cycle Capitalマクロ週報(8.25):トレンドは鈍化していますが、年内の市場に対する楽観的な見通し

Q3資産パフォーマンス回顧:米国株のブル・マーケットが継続、テクノロジー株の動きが減速、暗号資産市場が分化

市場概況

今年の第3四半期に好調だった資産には、ラッセル2000指数、金価格、金融株、米国債が含まれます。パフォーマンスが悪かった資産には、イーサリアム、原油、米ドルがあります。ビットコインとナスダック100指数はほぼ平坦でした。

! サイクルキャピタルマクロウィークリーレポート(8.25):トレンドは鈍化しますが、今年の残りの期間の楽観主義は中立です

現在、米国株は依然としてブルマーケットにあり、主要なトレンドは上向きです。しかし、年末までの数ヶ月の取引環境は業績テーマに乏しく、市場の上下のスペースは制限される可能性があります。市場は第3四半期の利益予想を継続して下方修正しています。

最近、株式市場の評価は調整されましたが、反発も非常に早いです。現在の21倍のPERは、5年の平均を大きく上回っています。S&P 500指数の93%の企業が業績を発表しており、79%の企業が1株当たり利益が予想を上回り、60%の企業が売上高が予想を上回っています。予想を上回った企業の株価パフォーマンスは歴史的平均と基本的に同じですが、予想に達しなかった企業の株価パフォーマンスは歴史水準を下回っています。

! サイクルキャピタルウィークリーマクロレポート(8.25):トレンドは鈍化しますが、楽観主義は今年の残りの期間は中立です

企業の自社株買いは、現在の米国株式市場で最も強力なテクニカルサポートです。最近の自社株買い活動は通常の水準の2倍に達し、毎日約500億ドルです。この買い圧力は、9月中旬以降に徐々に減少する可能性があります。

大型テクノロジー株は夏の中頃にパフォーマンスが弱まったが、主に利益予想の下方修正と市場のAIに対する熱意の減退による。しかし、これらの株式の長期的な成長ポテンシャルは依然として存在し、価格が大幅に下落することは難しい。

現在、市場は昨年10月から今年6月までのような優れたリスク調整リターンを再現するのが難しいです。現在の株式市場の評価は高く、経済および財務の成長期待は遅くなっており、市場は連邦準備制度に対する期待も高まっています。大規模な資金が徐々にディフェンシブなテーマにシフトしているのが見られます。したがって、今後数ヶ月は株式市場に対して中立的な態度を保つことがより堅実です。

! サイクルキャピタルウィークリーマクロレポート(8.25):トレンドは鈍化しますが、今年の残りの期間の楽観主義は中立です

米連邦準備制度理事会のパウエル議長は、ジャクソンホール会議でこれまでで最も明確な利下げ声明を発表し、9月の利下げはほぼ確実となったと述べた。しかし、彼は政策緩和の速度は今後のデータのパフォーマンスに依存すると付け加えた。この発言は市場の予想を超えるものではなかったため、伝統的な金融市場の反応は平淡だった。今年の利下げ期待は以前とほぼ一致しており、今後の経済データが良好であれば、現在の100ベーシスポイントの利下げ期待を引き下げる可能性もある。

暗号市場は比較的強い反応を示しており、これは空売りの蓄積が過剰であり、マクロのメッセージに対する理解のリズムが一致していないことに関係している可能性があります。現在の市場環境が暗号資産の新高値を支持するかどうかは疑問です。一般的に言えば、緩和的なマクロ環境とリスク嗜好に加え、NFT、DeFi、現物ETFなどの暗号ネイティブテーマの支援が必要です。現在のところ、Telegramエコシステムの成長勢いは強く、次のテーマになる可能性がありますが、最新のトークンプロジェクトが質の高い新規ユーザーをもたらすかどうかは観察が必要です。

資金の流れ

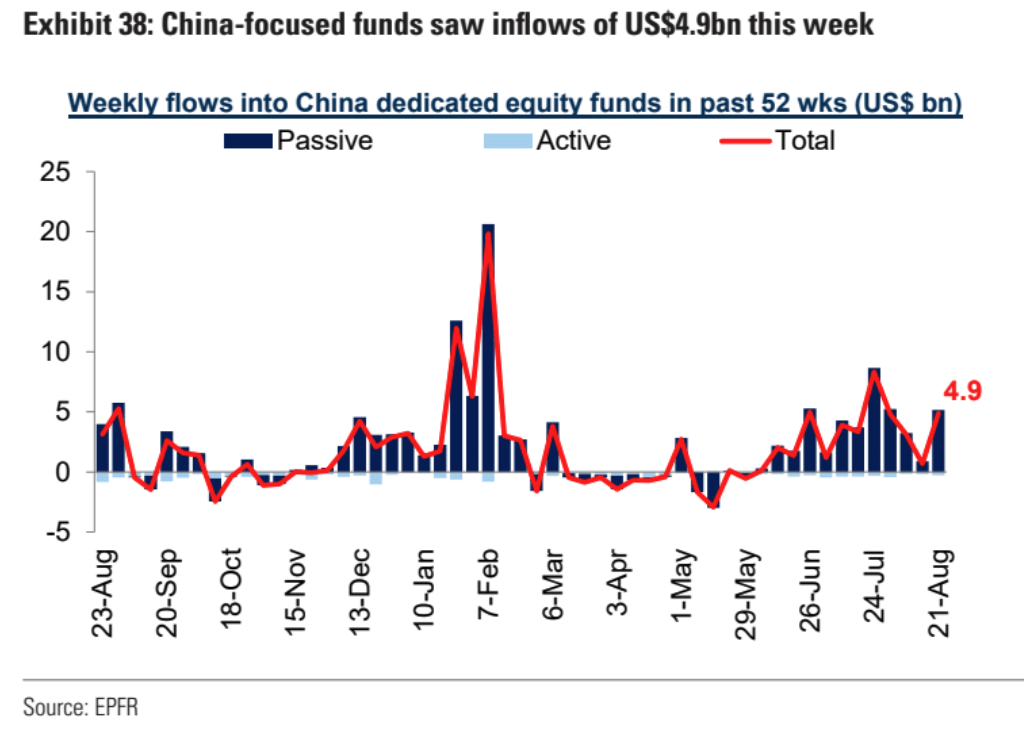

中国の株式市場は下落し続けていますが、中国関連のファンドは12週連続で純流入しています。今週の純流入は49億ドルで、5週間ぶりの高値となり、新興市場国の中でも最も流入が多いです。逆境の中でポジションを増やしているのは、国家チームや長期資金であり、株式市場が将来的に反発することに賭けています。

! サイクルキャピタルウィークリーマクロレポート(8.25):トレンドは鈍化しますが、今年の残りの期間の楽観主義は中立です

ゴールドマン・サックスの顧客データによると、2月以降基本的にA株を継続的に減少させ、最近は主にH株と中国概念株を増加させています。

! サイクルキャピタルマクロウィークリーレポート(8.25):トレンドは鈍化しますが、今年の残りの期間の楽観主義は中立です

世界の株式市場が回復し、資金が流入しているにもかかわらず、低リスク志向のマネーマーケットファンド市場も4週間連続で流入し、総規模は6.24兆ドルに達して新たな高値を記録し、市場の流動性が依然として豊富であることを示しています。

! サイクルキャピタルマクロウィークリーレポート(8.25):トレンドは鈍化しますが、今年の残りの期間の楽観主義は中立です

アメリカ政府の債務状況は注目に値します。10年以内に債務はGDPの130%に達する見込みで、利息支出だけでGDPの2.4%に上り、明らかに世界の覇権を維持するための軍事費支出(3.5%)を大きく上回ります。このような状況は明らかに持続可能ではありません。

! サイクルキャピタルウィークリーマクロレポート(8.25):トレンドは鈍化しますが、今年の残りの期間の楽観主義は中立です

ドル安

過去1ヶ月、ドル指数は3.5%下落し、2022年末以来の最速の下落幅となりました。これは主に市場の米連邦準備制度理事会(FRB)による利下げの期待が高まっていることに関連しています。これは2022年10月の状況に似ており、その時市場は利上げサイクルの終息が近いと予想し、ドルの需要が減少しました。現在、利下げの期待が現実化しつつあり、ドルの下落傾向は続く可能性があります。もしドルが過度に下落すると、長期的なアービトラージ取引が解除され、株式市場が抑制される可能性があります。

! サイクルキャピタルマクロウィークリーレポート(8.25):トレンドは鈍化しますが、今年の残りの期間の楽観主義は中立です

来週の二大テーマ: インフレーションとNVIDIA

来週は、アメリカのPCEインフレ率、ヨーロッパの8月の速報CPI、東京のCPIなどの物価データに注目します。主要な経済国では、消費者信頼感指数や経済活動指標も発表されます。企業の決算に関しては、水曜日のアメリカ株式市場の取引終了後に発表されるNVIDIAの決算が焦点です。

金曜日に発表されるPCEは、連邦準備制度が9月18日の決定を下す前の最後のPCEデータです。コアPCEは前月比で0.2%の増加が予想され、個人の収入と消費はそれぞれ0.2%と0.3%の増加が見込まれ、6月と同じ水準です。これは、市場がインフレが穏やかな成長を維持し、さらなる低下はないと予想していることを意味します。

! サイクルキャピタルウィークリーマクロレポート(8.25):トレンドは鈍化しますが、今年の残りの期間の楽観主義は中立です

エヌビディアの決算予測

エヌビディアのパフォーマンスはAIやテクノロジー株に関わるだけでなく、全体の市場心理のバロメーターでもあります。現在、需要は依然として強いですが、最も重要なのはBlackwellアーキテクチャの遅延の影響です。複数の分析レポートを総合すると、ウォールストリートの主流意見はあまり影響がないと見ており、今回の財務報告に対して楽観的な期待を持っています。エヌビディアの過去4四半期の実績はすべて市場の予想を上回っています。

主要な市場期待指標:

! サイクルキャピタルウィークリーマクロレポート(8.25):トレンドは鈍化しますが、今年の残りの期間の楽観主義は中立です

主な問題:

Blackwellアーキテクチャの遅延の影響 最初のロットのチップは最大で4〜6週間出荷が遅れる見込みで、2025年1月末に延期される。しかし、この新製品はもともと最近の業績予測には含まれておらず、2024年第2四半期と第3四半期の業績への影響は大きくない。

既存製品に対する需要 B100/B200の生産量の減少は、H200/H20を増やすことで補うことができます。2024年下半期にはH200の収入が235億ドルに達する見込みで、B100とGB200の損失を十分に補うことができます。H20 GPUは中国市場での見通しが楽観的です。TSMCのCoWoSの生産能力の増加も収入の成長を支援するでしょう。

エネルギーの減速度 2025会計年度の収入増加率は126%から73%に減速すると予想されています。今四半期の業績の増加率はさらに1x%の範囲に減速するでしょう。

中国市場の需要 H20のリリース後の顧客の興味の変化、国内競合他社に対する会社の競争力、そして2025年にB20がリリースされる時期に注目する。

製品ラインの変化 新しいAシリーズ製品の性能と価格は調整される可能性があり、会社の価格設定能力に影響を与える可能性があります。

株価の変動 NVIDIAの株価は最近大きく変動していますが、現在の歴史的高値からはわずか7%の距離です。評価は過去3年間の中央値の水準にあります。

ブルとベアの仮説 ゴールドマン・サックスは、異なるシナリオにおいて株価の上昇余地が41%-89%、下落余地が26%-61%であると予測しています。現在の価格水準では、潜在的なリターンは依然としてリスクよりも小さいです。

8.全体的な見通し いくつかの不確実性が存在するにもかかわらず、NVIDIAの長期的な成長の勢いは依然として続いており、市場は楽観的な姿勢を保っています。AIの需要はまだ初期段階にある可能性がありますが、長期的な展望は予想を超えるかもしれません。

! サイクルキャピタルウィークリーマクロレポート(8.25):トレンドは鈍化しますが、今年の残りの期間の楽観主義は中立です

! サイクルキャピタルウィークリーマクロレポート(8.25):トレンドは鈍化しますが、楽観主義は今年の残りの期間は中立です

! サイクルキャピタルマクロウィークリーレポート(8.25):トレンドは鈍化しますが、今年の残りの期間の楽観主義は中立です

! サイクルキャピタルウィークリーマクロレポート(8.25):トレンドは鈍化しますが、今年の残りの期間の楽観主義は中立です

! サイクルキャピタルマクロウィークリーレポート(8.25):トレンドは鈍化しますが、今年の残りの期間の楽観主義は中立です

! サイクルキャピタルウィークリーマクロレポート(8.25):トレンドは鈍化しますが、今年の残りの期間の楽観主義は中立です

! サイクルキャピタルウィークリーマクロレポート(8.25):トレンドは鈍化しますが、楽観主義は今年の残りの期間は中立です

! サイクルキャピタルウィークリーマクロレポート(8.25):トレンドは鈍化しますが、今年の残りの期間の楽観主義は中立です

! サイクルキャピタルウィークリーマクロレポート(8.25):トレンドは鈍化しますが、今年の残りの期間の楽観主義は中立です

! サイクルキャピタルマクロウィークリーレポート(8.25):トレンドは鈍化しますが、今年の残りの期間の楽観主義は中立です

! サイクルキャピタルウィークリーマクロレポート(8.25):トレンドは鈍化しますが、今年の残りの期間の楽観主義は中立です

! サイクルキャピタルウィークリーマクロレポート(8.25):トレンドは鈍化しますが、今年の残りの期間の楽観主義は中立です

! サイクルキャピタルマクロウィークリーレポート(8.25):トレンドは鈍化しますが、今年の残りの期間は楽観的ではありません

![Cycle Capitalマクロ週報(8.25):トレンドは鈍化していますが、年内の市場に対する楽観的な見通し